Servicio de Promoción Social

1983

Anuncio

«Bases reguladoras de la Convocatoria de subvenciones de Cooperación al Desarrollo y Ayudas humanitarias y de emergencia. Año 2015.»

La Diputación Provincial de Guadalajara, consciente del estado de marginación y pobreza en que se encuentran los países del Sur, y al objeto de contribuir a la mejora de las condiciones de vida y a la supresión de situaciones de desigualdad y dependencia de aquellas comunidades, convoca Ayudas para Cooperación al Desarrollo.

A fin y efectos de tramitar de una manera eficaz y según los criterios de publicidad, concurrencia y objetividad la distribución de estas ayudas, se procede a hacer pública la Convocatoria de Subvenciones para el año 2015. La convocatoria, aprobada por la Junta de Gobierno en sesión celebrada el día 6 de mayo de 2015, se regirá por las siguientes

BASES:

Primera.- Régimen Jurídico.

Es de aplicación:

- Ordenanza General de concesión de subvenciones publicada en el Boletín Oficial de la Provincia n.º 59, de 17 de mayo de 2004.

- Ley 38/2003, de 17 de noviembre, General de Subvenciones.

- Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

- Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Segunda.- Objeto.

La presente convocatoria tiene por objeto regular la concesión de subvenciones, en régimen de concurrencia competitiva, a proyectos de cooperación al desarrollo, en las siguientes modalidades:

A) Proyectos de cooperación al desarrollo.

B) Ayudas humanitarias y de emergencia.

Tercera.- Proyectos subvencionables.

1. Modalidad A): Proyectos de cooperación al desarrollo:

1.1. Para tener acceso a las subvenciones los proyectos de cooperación deberán responder a los siguientes principios:

a) Las acciones propuestas deberán resolver situaciones de carácter permanente y estable, estando expresamente excluidas las situaciones transitorias derivadas de catástrofes o similares.

b) Los proyectos deben tener como objetivo la promoción y el desarrollo humano de personas y comunidades.

c) Los beneficiarios únicos y directos de los proyectos deben ser las personas de los países empobrecidos, especialmente aquellos que se encuentran en situaciones de mayor precariedad. Deberá excluirse cualquier planteamiento mercantilista.

d) Los proyectos deben ser promovidos y gestionados a instancias de contrapartes (socios locales), grupos o asociaciones –nunca particulares ni organismos públicos– que ofrezcan garantías suficientes de que los fines perseguidos van a alcanzarse.

1.2. Supuestos excluidos:

a) Los proyectos que respondan en su formulación a una mera transferencia de capital al país de destino.

b) Los proyectos cuya única finalidad sea la inversión en obra o suministro de equipos de un bien inventariable de la contraparte/ONG local.

c) Quedan, asimismo, excluidos de las ayudas los proyectos que en su materialización respondan a la financiación de los gastos anuales relativos al funcionamiento y/o mantenimiento de instalaciones, centros y servicios.

2. Modalidad B): Ayudas humanitarias y de emergencia. Serán subvencionables:

- Los proyectos que respondan a una acción paliativa y necesaria para aliviar el sufrimiento y contribuir a la supervivencia de poblaciones vulnerables, así como la dirigida a la protección y reconocimiento de la dignidad y derechos de las mismas, especialmente en aquellos casos en que la situación se encuentra cronificada en el tiempo.

- Los proyectos cuyo objeto sea asistir a las poblaciones de terceros países víctimas de catástrofes naturales (terremotos, inundaciones, sequía, tormentas), de catástrofes de origen humano (guerras, conflictos armados, combates) o de crisis estructurales (fracturas políticas, económicas o sociales graves).

Cuarta.- Prioridades.

1. Modalidad A): Proyectos de cooperación al desarrollo:

a) Ámbito geográfico:

1.ª Prioridad:

- América del Sur: Bolivia, Colombia, Ecuador y Perú,

- Centroamérica y Caribe: Cuba, El Salvador, Guatemala, Haití, Honduras, Nicaragua y República Dominicana.

2.ª Prioridad:

- África Subsahariana: Angola, Burkina Fasso, Guinea Ecuatorial, Malí, Mozambique, República Democrática del Congo y Senegal.

- África del Norte y Oriente Medio: Marruecos, Mauritania, Población saharaui y Territorios Palestinos.

- Asia: India

b) Ámbito sectorial:

• Se priorizarán aquellos proyectos que consideren:

• Enfoque de desarrollo humano (concentrado en las áreas de educación, salud, soberanía alimentaria) cuyo objetivo sean los sectores más vulnerables de la población.

• Fomenten la participación de los miembros de la comunidad beneficiaria, incrementando su capacidad de desarrollo y gestión y potencien el desarrollo de las organizaciones locales.

• Atención a la equidad de género.

• Atención al desarrollo sostenible, con consideración especial a la protección de medio ambiente, al fomento del consumo responsable y de la economía social y solidaria, y al uso racional de los recursos naturales.

2. Modalidad B): Ayudas humanitarias y de emergencia.

Las prioridades se fijarán a la comunicación de la apertura del plazo para la presentación de las propuestas.

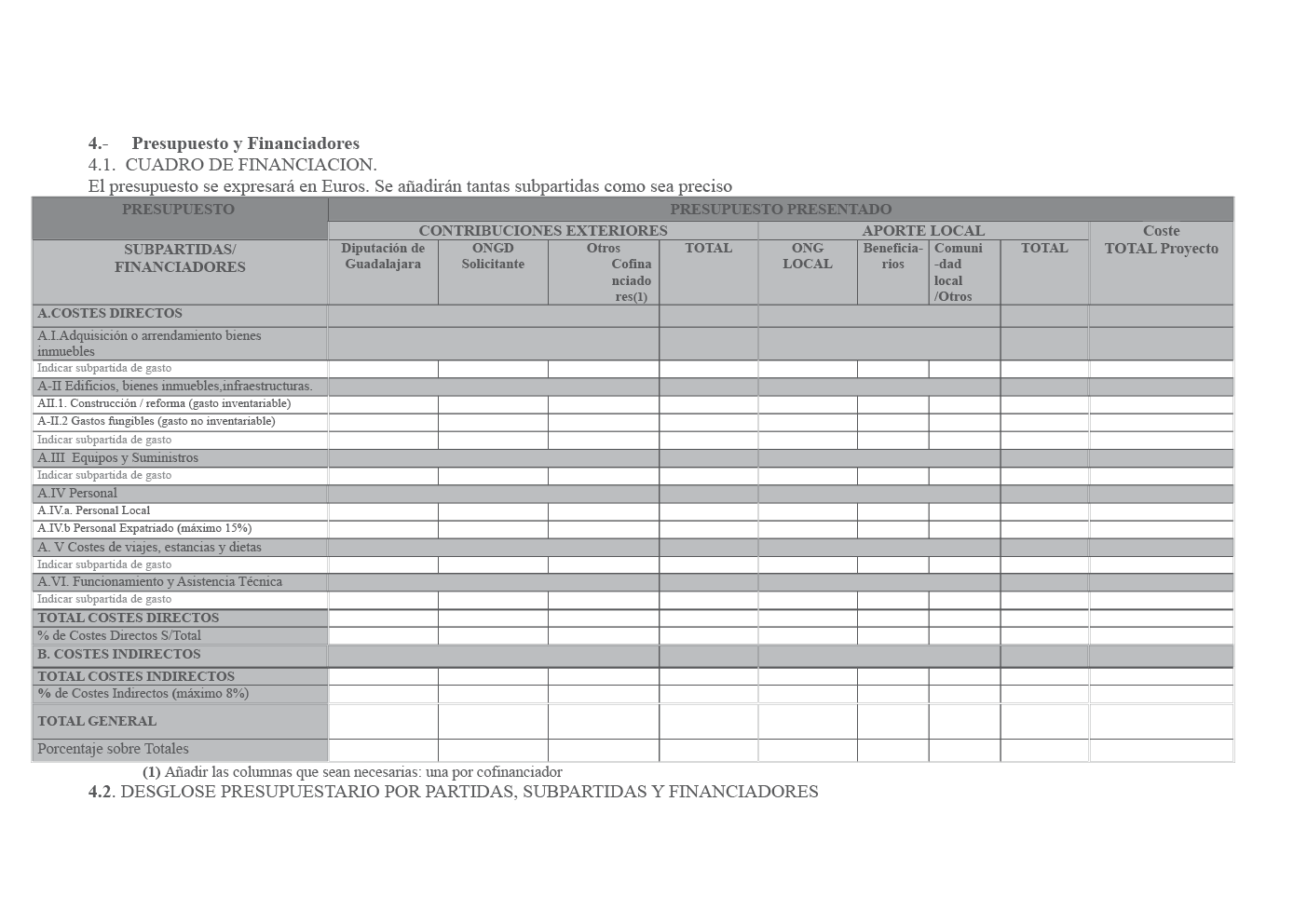

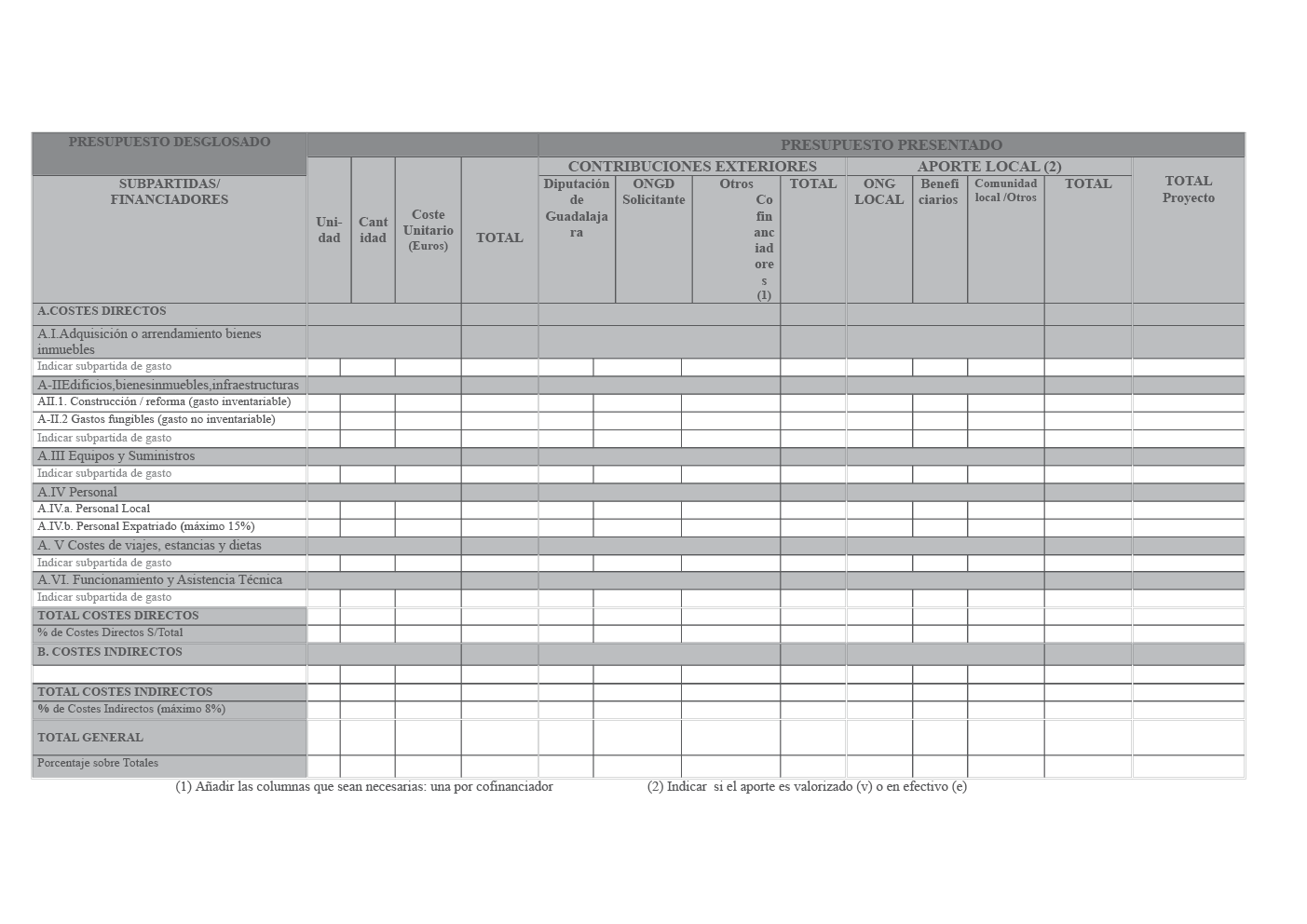

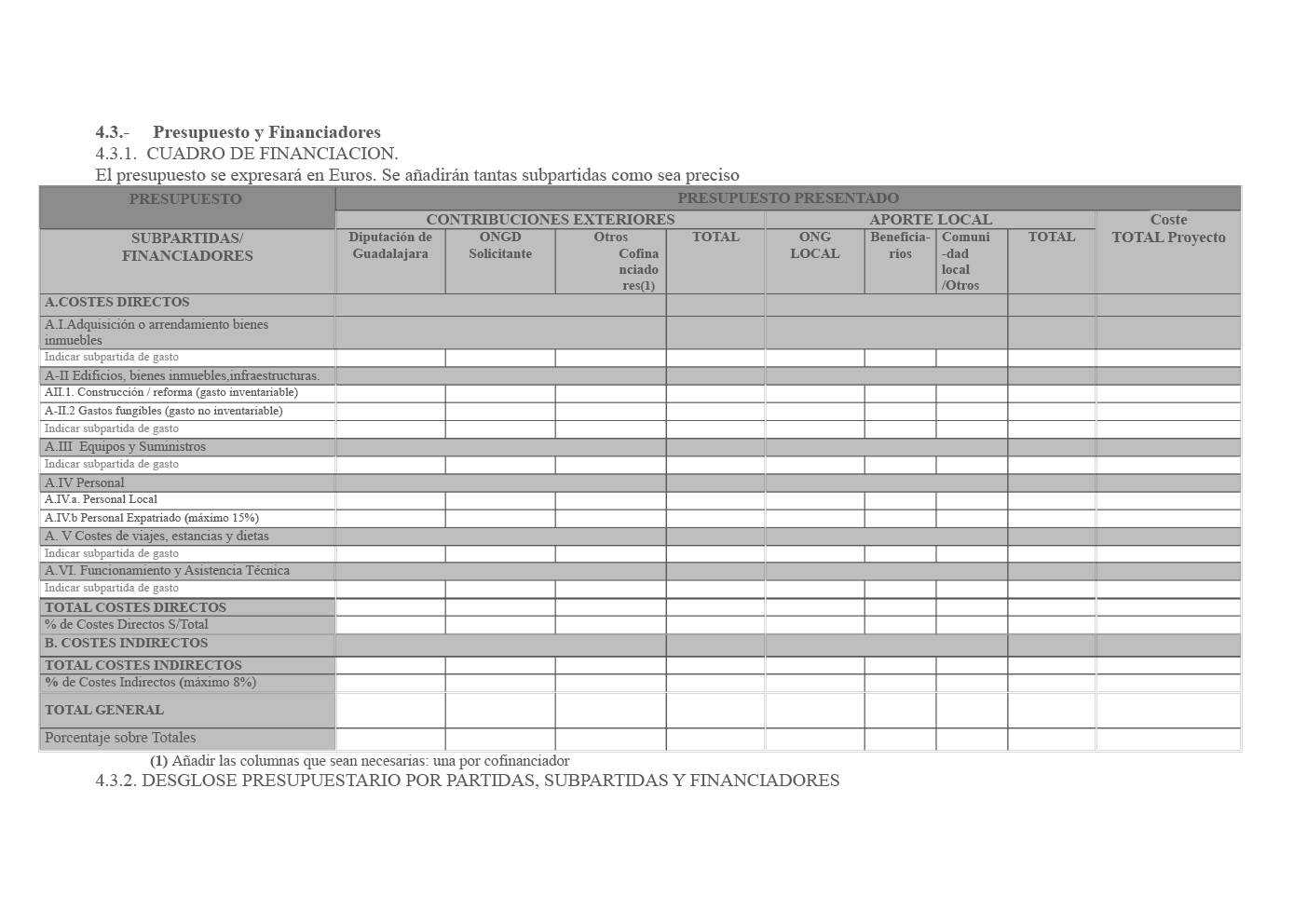

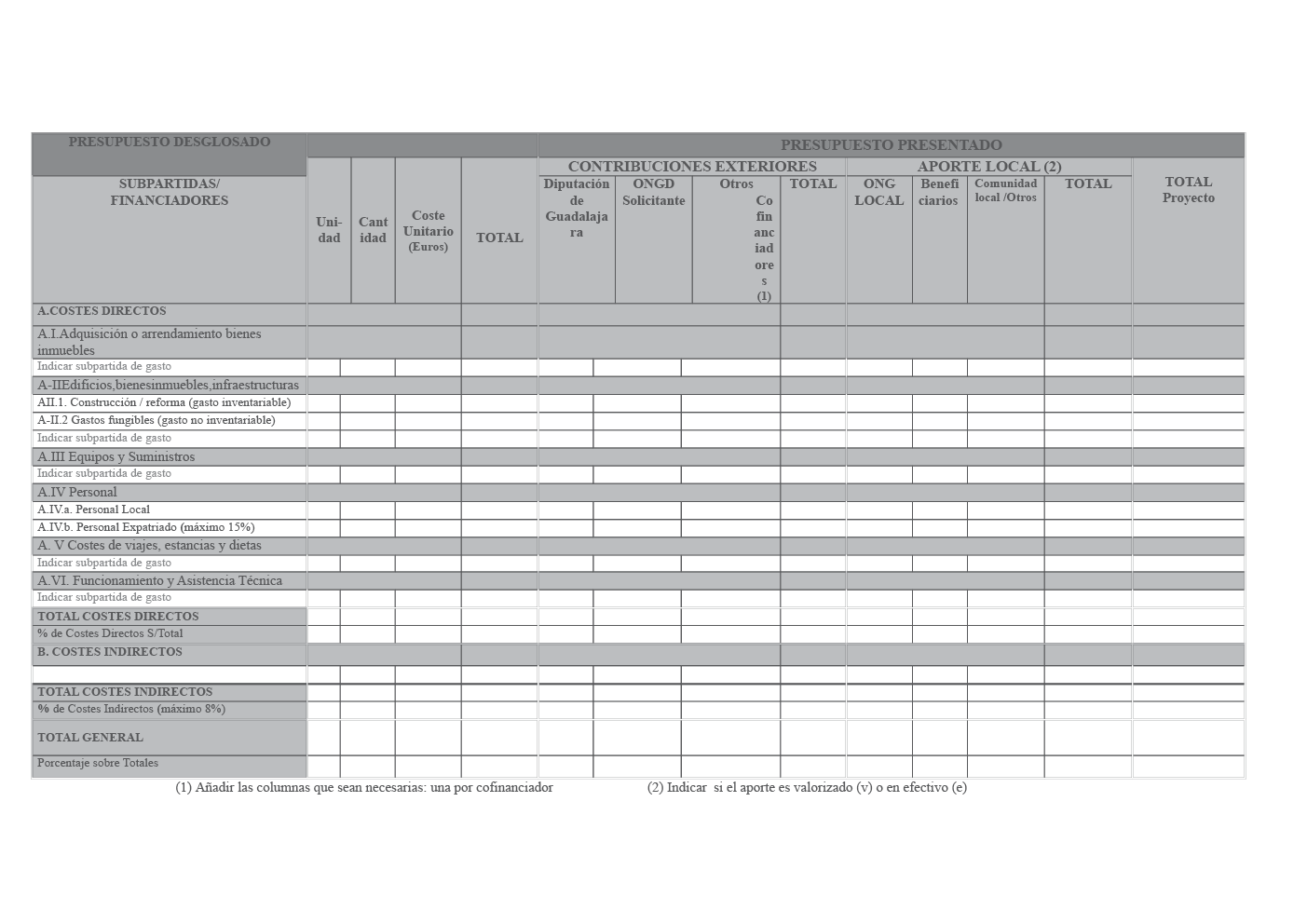

Quinta.- Crédito presupuestario.

5.1. El crédito presupuestario total se eleva a 125.000,00 € (partida 231.480.09 del presupuesto de 2015), conforme el siguiente desglose:

|

Descripción de la actuación subvencionada |

Crédito máximo a disponer (€) |

|

Proyectos de Cooperación al Desarrollo |

112.500,00 € |

|

Proyectos de Ayuda Humanitaria/Emergencia |

12.500 € |

5.2. Dado que las bases incluyen la posibilidad de financiar inversiones, sin determinar el importe, y el crédito se encuentra en el capítulo IV, se procederá a una modificación de crédito una vez realizado el informe de valoración para ajustar el mismo a los proyectos que se propongan.

5.3. El importe de las subvenciones no podrá ser, en ningún caso, de tal cuantía que, aisladamente o en concurrencia con otras subvenciones, ayudas, ingresos o recursos, supere el coste de la actividad subvencionada.

Sexta.- Cuantía máxima de la subvención.

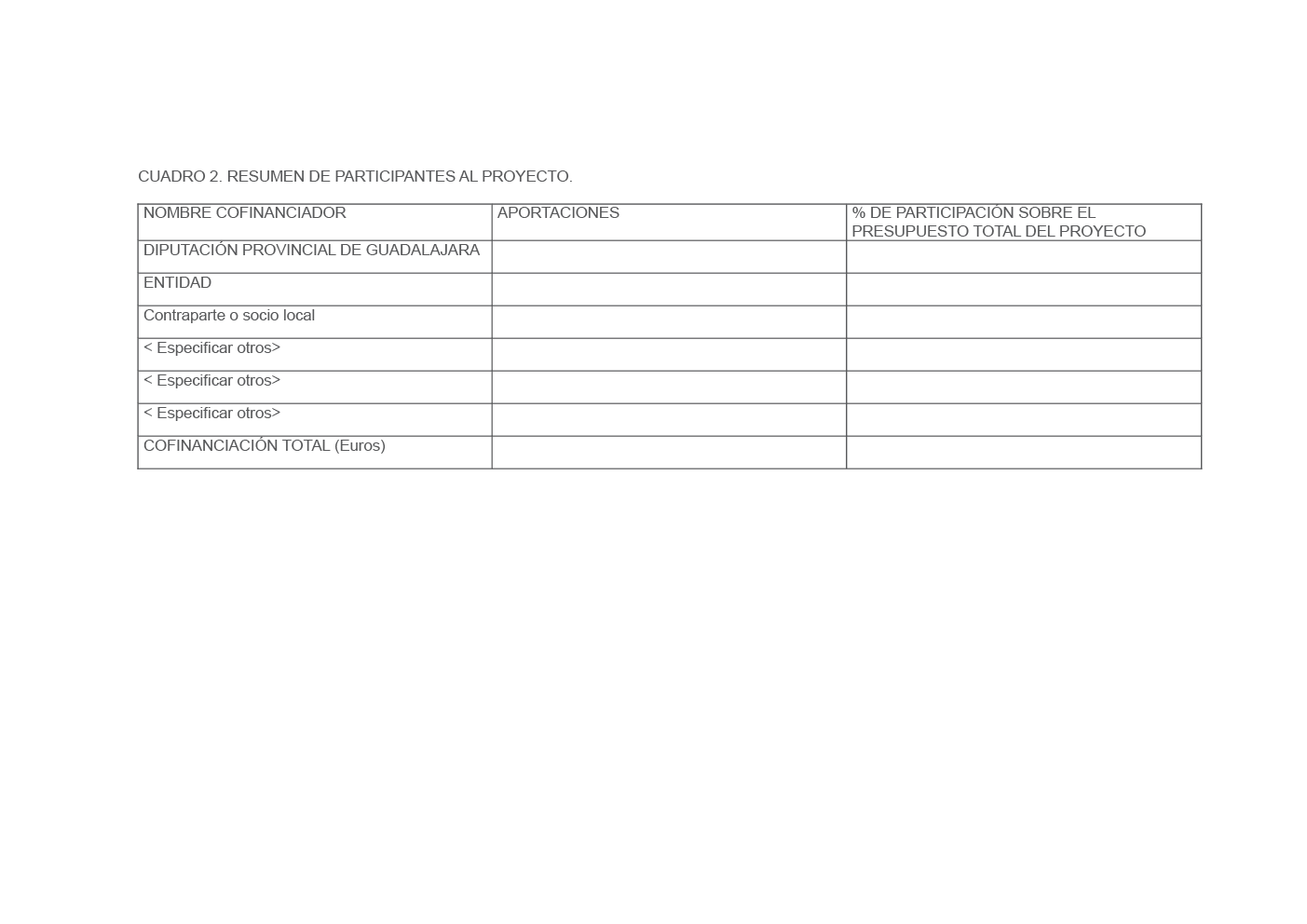

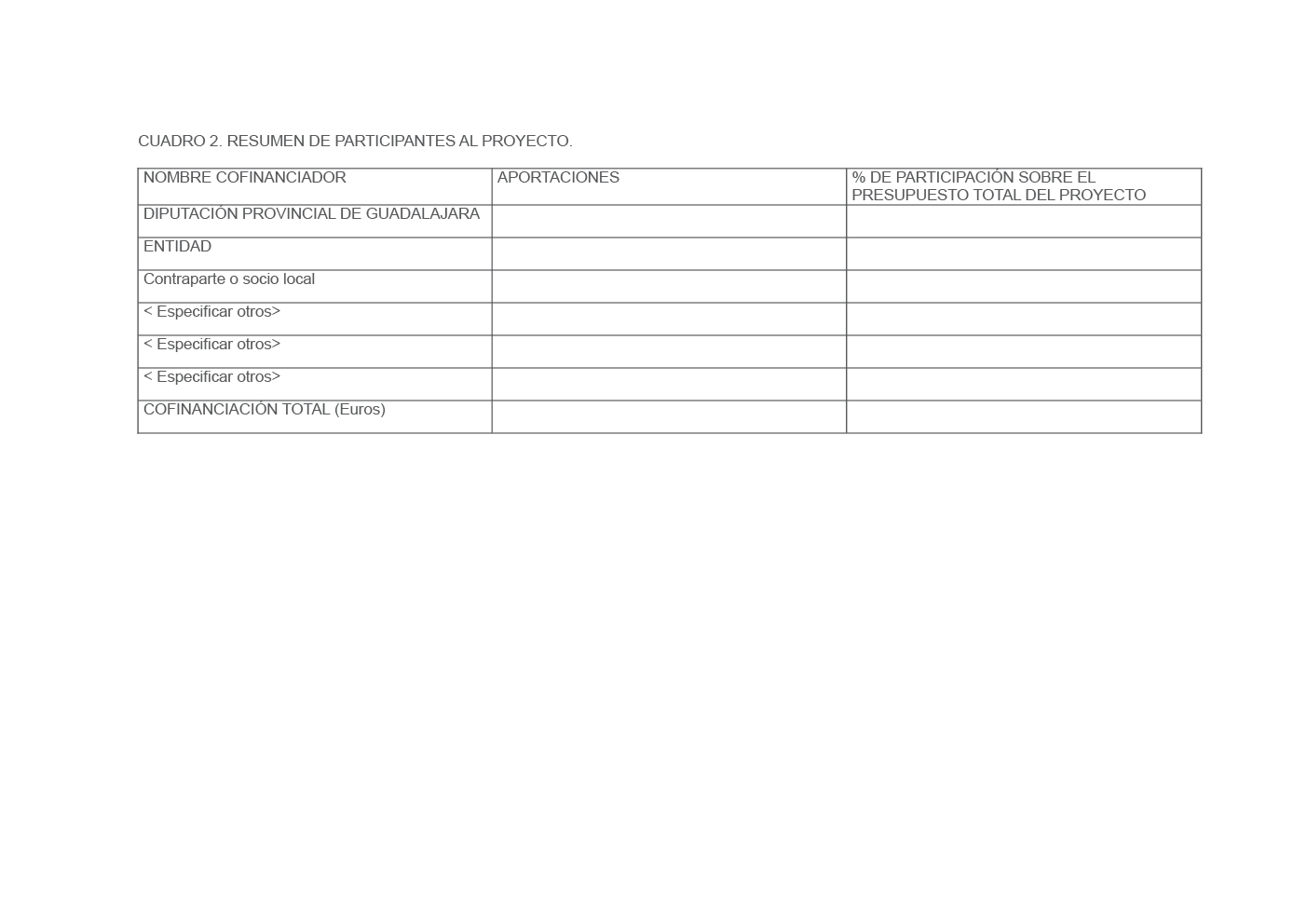

1.- La ayuda solicitada a la Diputación Provincial de Guadalajara no podrá ser superior al 80% del total presupuestado, debiendo la ONGD aportar como financiación al proyecto (mediante aportaciones en efectivo o valorizadas de la entidad solicitante, de la contraparte local, de entidades privadas o de Administraciones Públicas), el porcentaje restante.

2.- A estos efectos, será imprescindible acreditar el total de las aportaciones disponibles mediante la certificación de cada uno de los cofinanciadores. No se considerará como aportación, la que se impute en concepto de «subvención solicitada» o «a solicitar», sin más. De contemplar el proyecto esta posibilidad, se requerirá para la efectividad de la misma, certificado del representante legal de la entidad del acuerdo adoptado por la entidad sobre el compromiso de aportar los fondos no conseguidos y de llevar a cabo la ejecución total del proyecto en los términos planteados.

3.- La cantidad máxima a solicitar a la Diputación Provincial no superará el 20% de los créditos disponibles en la modalidad de cooperación al desarrollo. Este criterio no será de aplicación en la modalidad de Ayudas humanitarias y de emergencia.

Séptima.- Condiciones de las acciones a financiar.

1.- El proyecto para el que se solicita subvención deberá comprender las actuaciones a realizar desde el 1 de enero del año de la convocatoria. Las acciones objeto de la ayuda deben estar plenamente identificadas, iniciarse siempre dentro del ejercicio presupuestario vigente y finalizar un mes antes del plazo máximo establecido para la justificación, sin perjuicio de lo establecido en la Base decimonovena, apartado 2, de la presente convocatoria respecto a la posibilidad de prórroga.

2.- En el caso de que las acciones formen parte de un proyecto global, con implicación de otros cofinanciadores y que afecta a varias anualidades, deberá individualizarse, tanto en su formulación como en el presupuesto, la parte del proyecto que se imputa a la subvención solicitada.

3.- En ningún caso se admitirán proyectos finalizados.

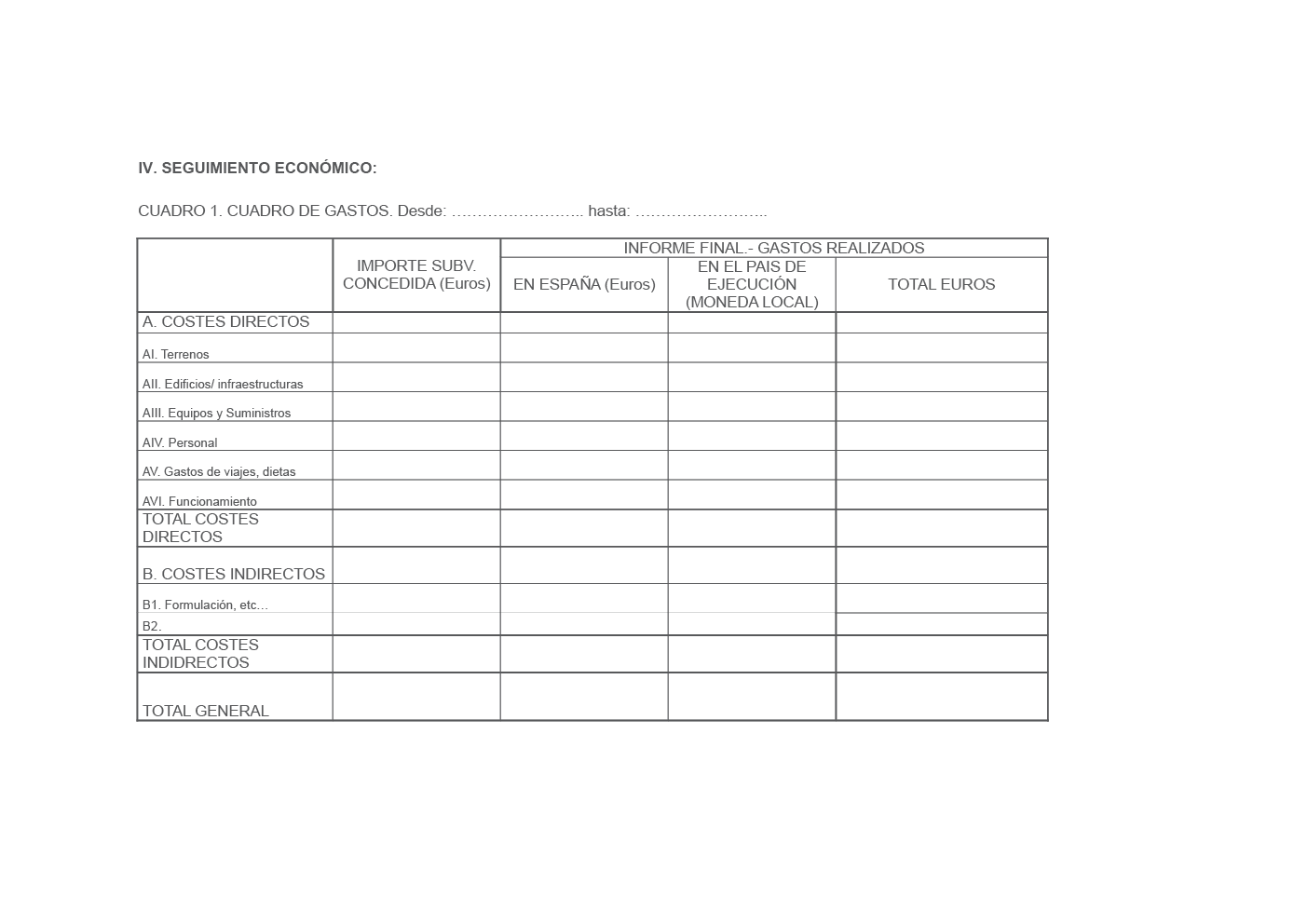

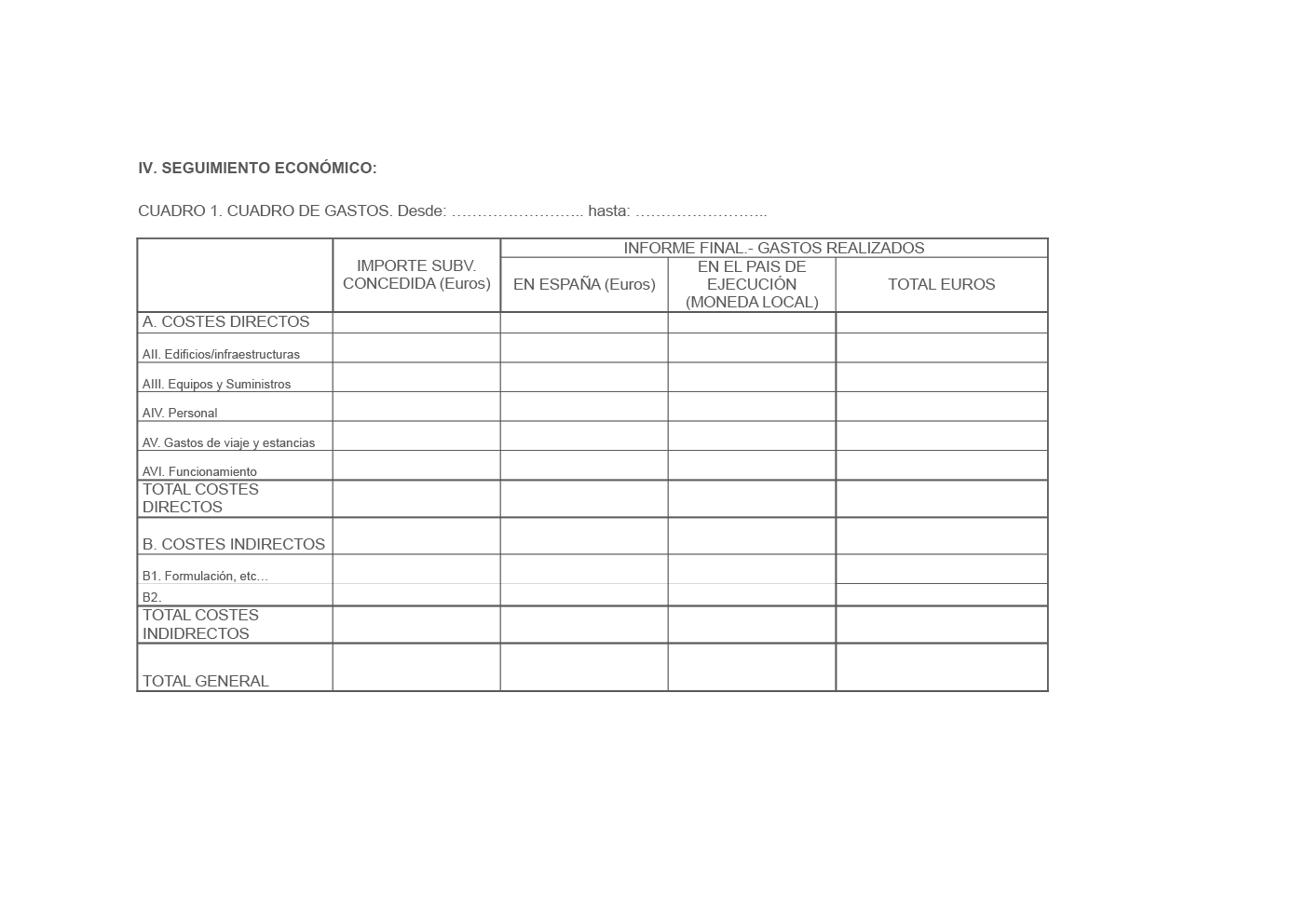

Octava.- Gastos subvencionables.

Son aquellos que, de manera indubitada, responden a la naturaleza de los proyectos subvencionados, conforme desglose el Anexo VI. Estos gastos podrán referirse al período comprendido entre el 1 de enero de 2015 y la fecha de finalización del periodo subvencionado, conforme lo dispuesto en la Base séptima de la convocatoria.

Novena.- Beneficiarios.

1.- Podrán acogerse a las subvenciones de esta convocatoria las Organizaciones No Gubernamentales de Desarrollo, así como asociaciones, entidades y organizaciones, con personalidad jurídica y sin ánimo de lucro, que reúnan los siguientes requisitos:

a) Estar legalmente constituidas, como mínimo, dos años antes de la publicación de la presente convocatoria, e inscritas formalmente en el Registro que, por su naturaleza, corresponda.

b) Reflejar en sus estatutos que entre sus fines se encuentra la realización de actividades y proyectos de cooperación y el fomento de la solidaridad entre los pueblos.

c) Disponer de la estructura suficiente para garantizar el cumplimiento de sus objetivos, acreditando la experiencia en materia de cooperación y capacidad operativa necesaria para ello.

d) Contar con representación o delegación permanente en la provincia de Guadalajara, aplicada expresamente a tareas en el ámbito de la cooperación al desarrollo, con antigüedad de, al menos, un año antes de la convocatoria. A estos efectos no será suficiente disponer de una representación formal, por lo que deberá acreditarse la implantación real de la ONG en Guadalajara, identificando la sede social y aportando organigrama, estructura, forma de organización y actividades. Asimismo, deberá indicarse el n.º de asociados en Guadalajara.

e) Para poder obtener la condición de beneficiario, se deberá estar al corriente de las obligaciones fiscales y económicas con la Excma. Diputación Provincial de Guadalajara, y con la Agencia Tributaria y con la Seguridad Social.

f) No podrán obtener la condición de beneficiarios las entidades en quienes concurra alguna de las circunstancias contempladas en el art. 13.2 de la Ley 38/2003 General de Subvenciones.

2.- A los efectos de la presente convocatoria, tendrán la consideración de beneficiarios, en su calidad de miembro asociado, las contrapartes o socios locales propuestos por las ONGDS, responsables de ejecutar la totalidad o parte de las actividades del proyecto; estándose a lo dispuesto en los artículos 13.2, 30.6,40.2, primer párrafo, y 53, letra a) de la LGS.

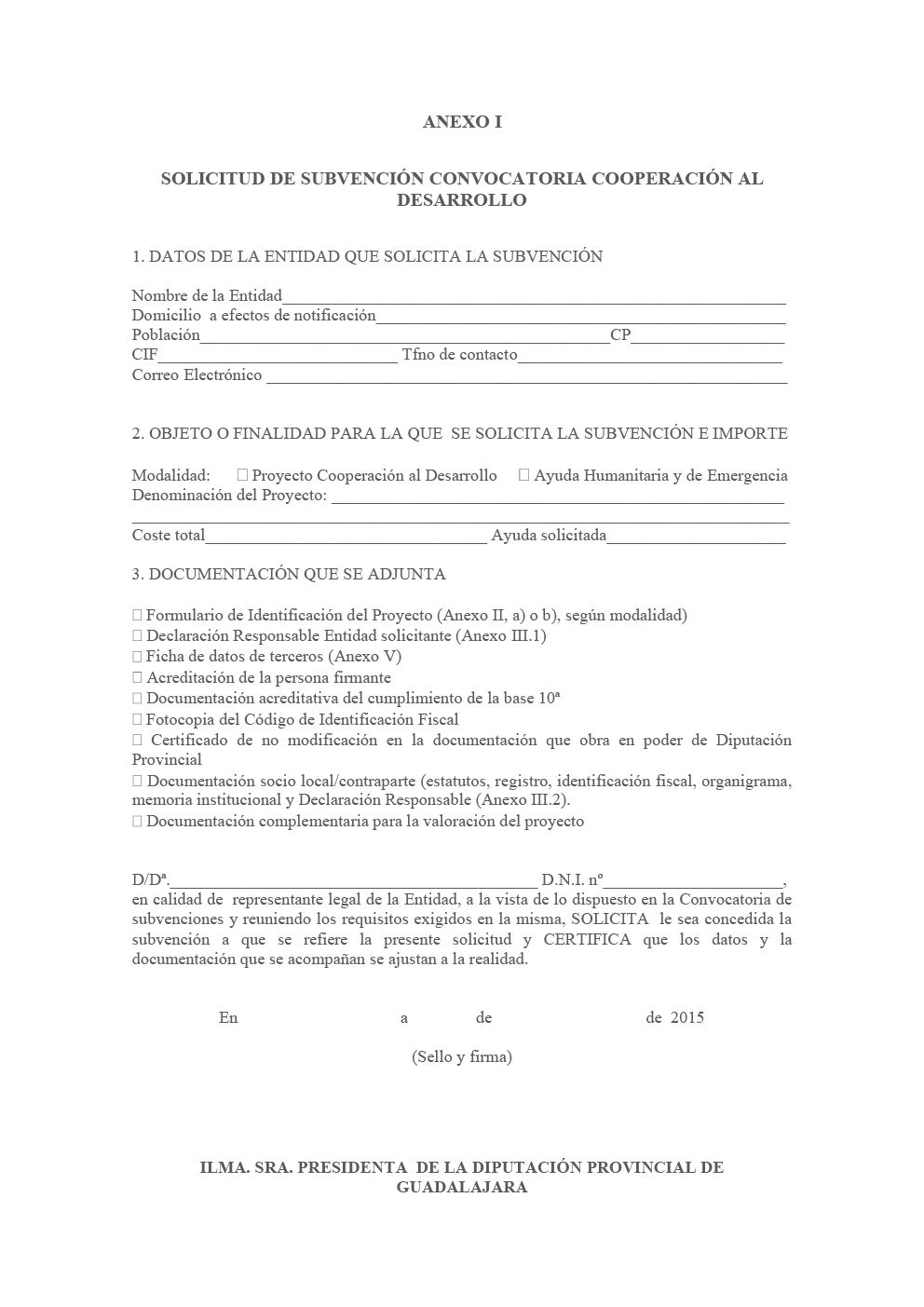

Décima.- Solicitudes.

Las solicitudes se formalizarán según el modelo que figura en el Anexo I de la presente convocatoria y deberán dirigirse a la Ilma. Sra. Presidenta de la Diputación Provincial de Guadalajara, firmada por el representante legal de la entidad solicitante, debiendo presentarse las solicitudes, junto con los documentos o informes a aportar, en su caso, en el Registro General de la Corporación (Palacio de la Diputación Provincial, Plaza de Moreno s/n, Guadalajara) o mediante cualquiera de los sistemas previstos en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Solo podrá presentarse una solicitud/proyecto por organización o entidad solicitante.

Undécima.- Documentación a presentar con la solicitud.

A) Documentación administrativa (común en las dos modalidades):

De la ONGD solicitante:

1.- Acreditación de la representación de la persona firmante de la solicitud.

2.- Documentación acreditativa de que se cumplen los requisitos establecidos en la Base 10.ª de la convocatoria. [Las entidades beneficiarias de las ayudas en la convocatoria de los dos años anteriores, o que sin haber obtenido financiación sus expedientes reunían todos los requisitos administrativos, no precisarán acreditar los apartados a), b), c) y d), de la mencionada Base].

3.- Fotocopia compulsada de la tarjeta de identificación fiscal, en el caso de las ONG que concurran por primera vez a la convocatoria.

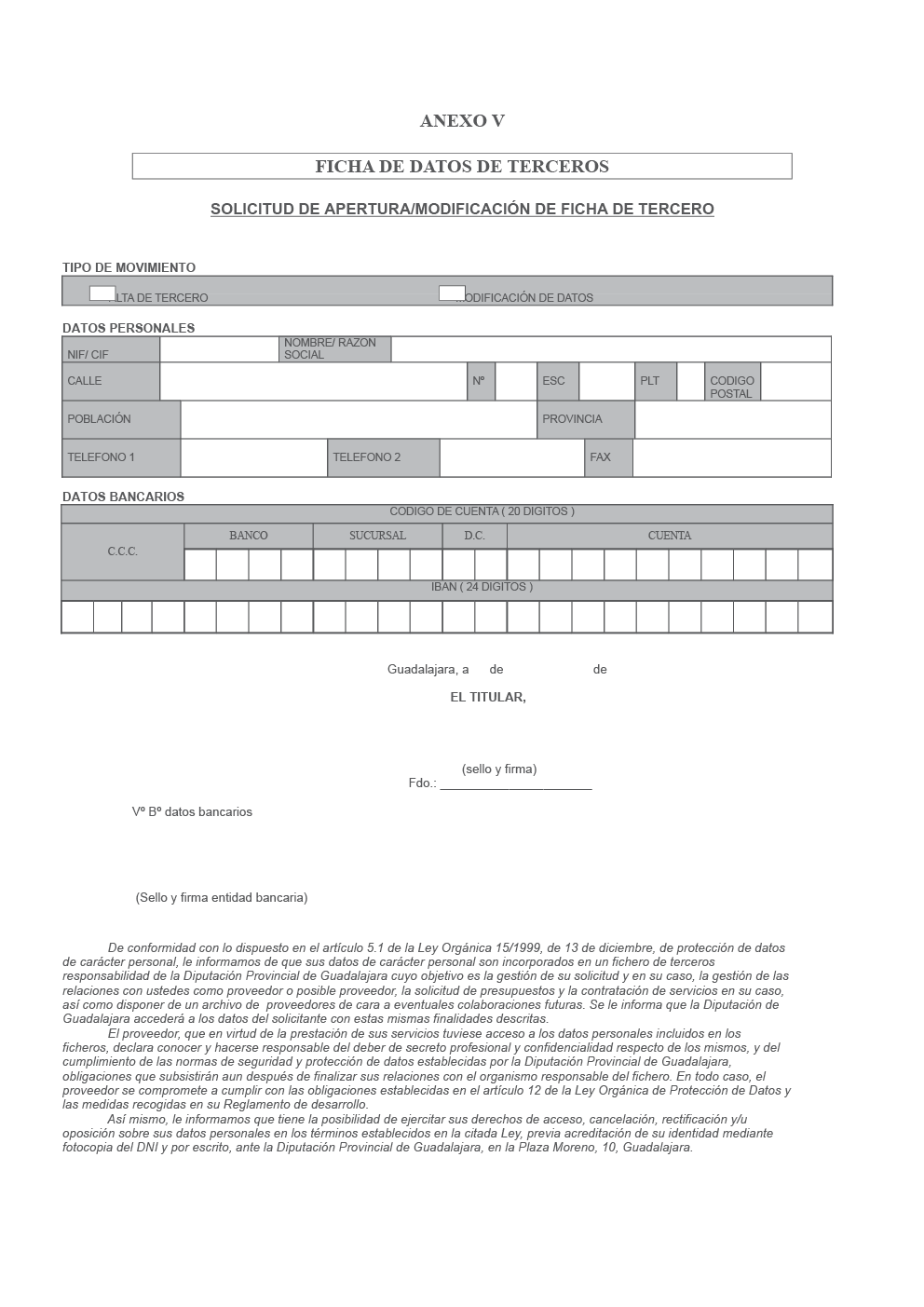

4.- Ficha de Datos de Terceros (Anexo V), en el caso de las ONG que concurran por primera vez a la convocatoria.

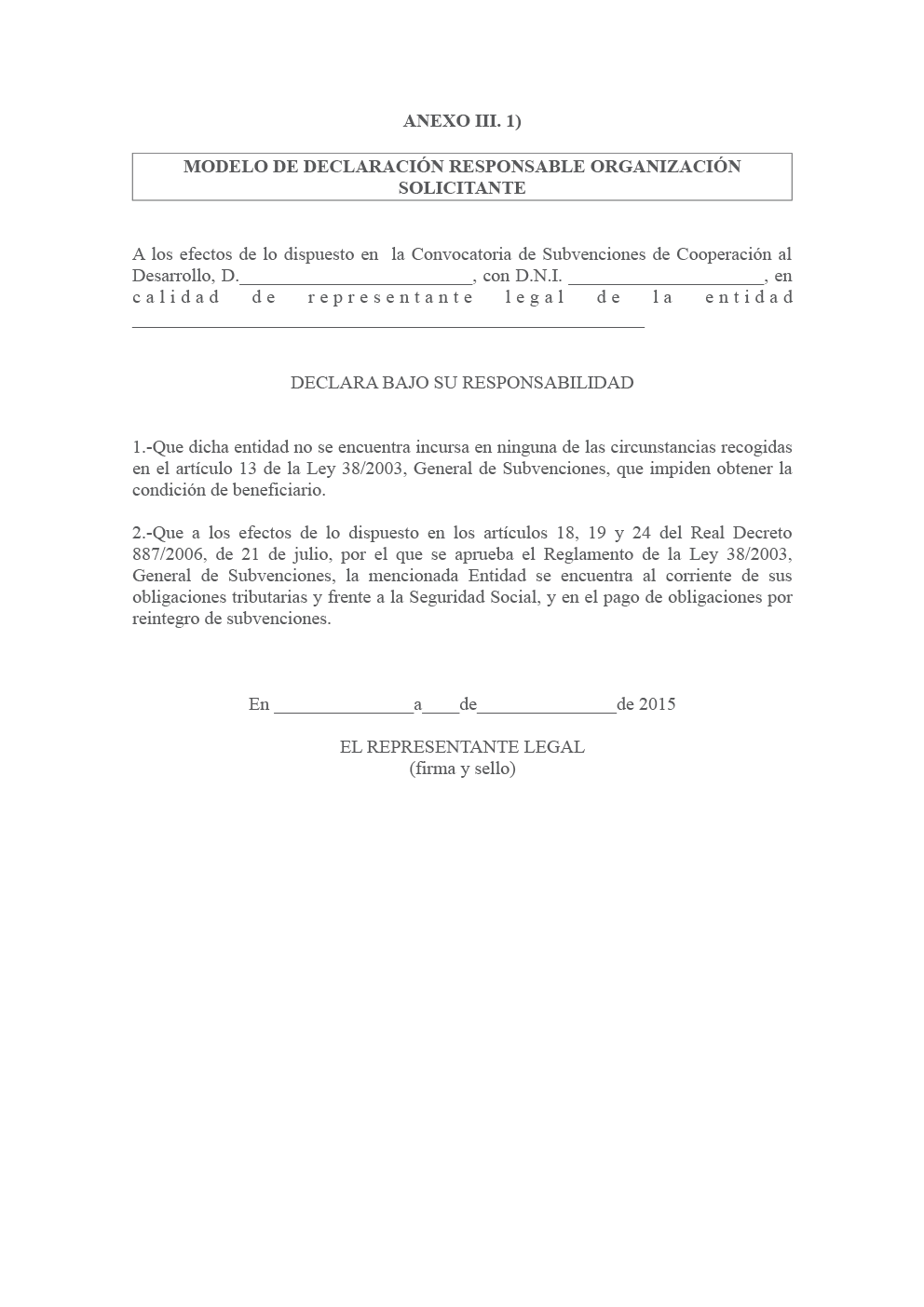

5.- Declaración Responsable (Anexo III.1) sobre cumplimiento de requisitos.

6.- Las entidades solicitantes, en todo caso, deberán acreditar mediante certificación que no se ha producido modificación alguna en la documentación que obra en poder de la Diputación Provincial.

De la ONGD local (contraparte):

1.- Acreditación de la personalidad jurídica: Estatutos, copia de inscripción en el Registro que proceda, tarjeta identificación fiscal.

2.- Solvencia: Memoria institucional, organigrama.

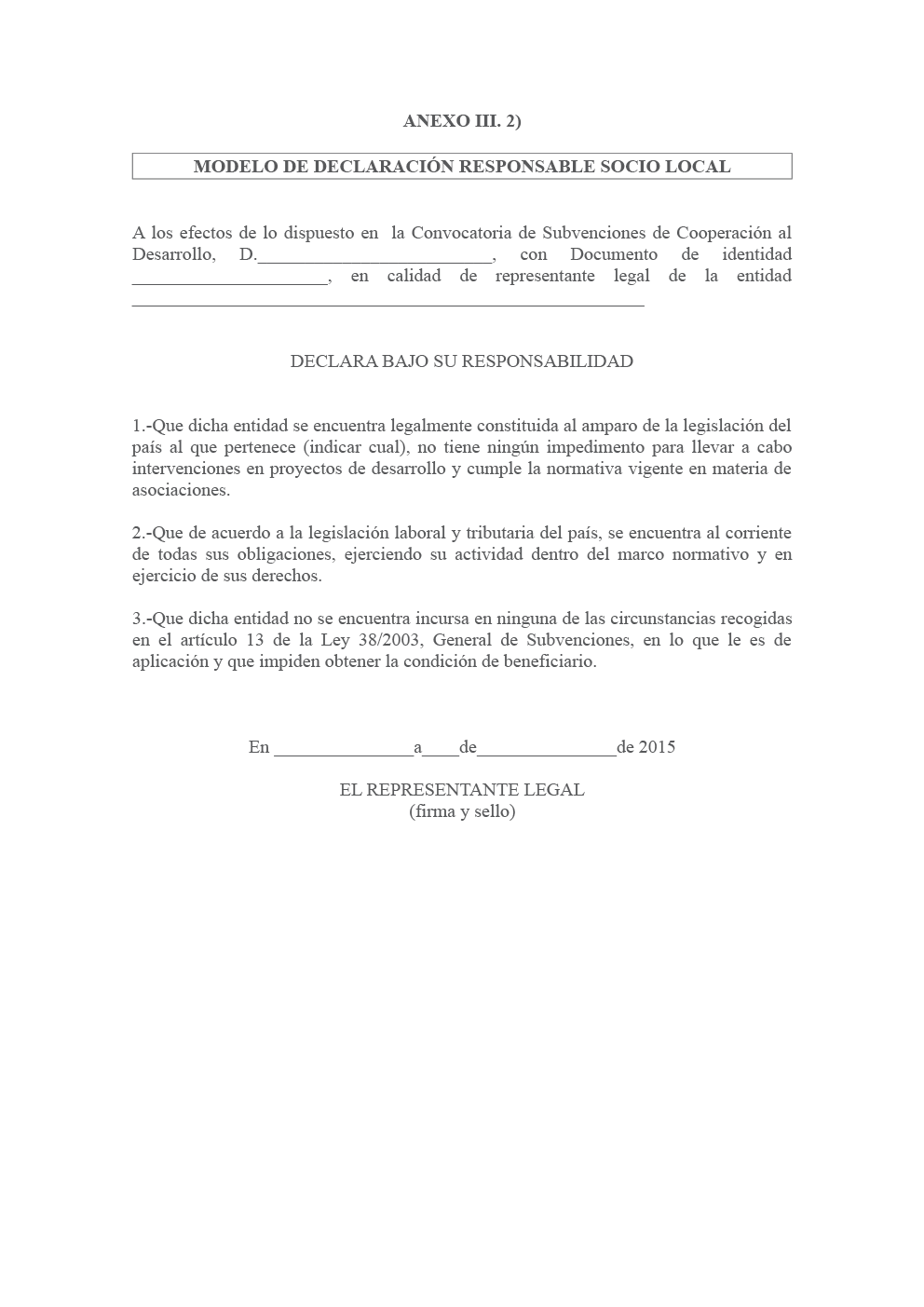

3.- Declaración responsable (Anexo III.2) sobre cumplimiento de requisitos.

B) Documentación técnica (común a las dos modalidades):

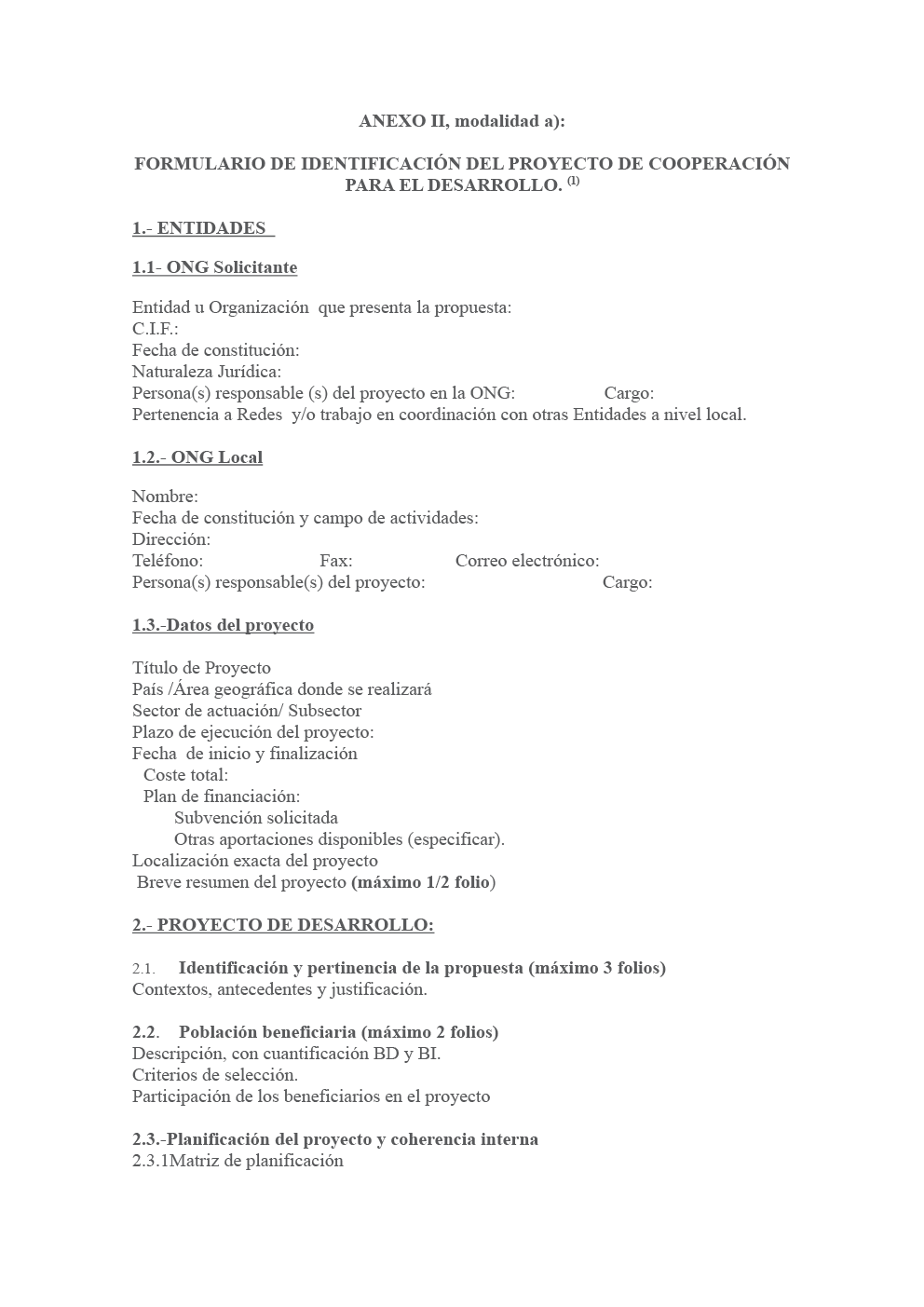

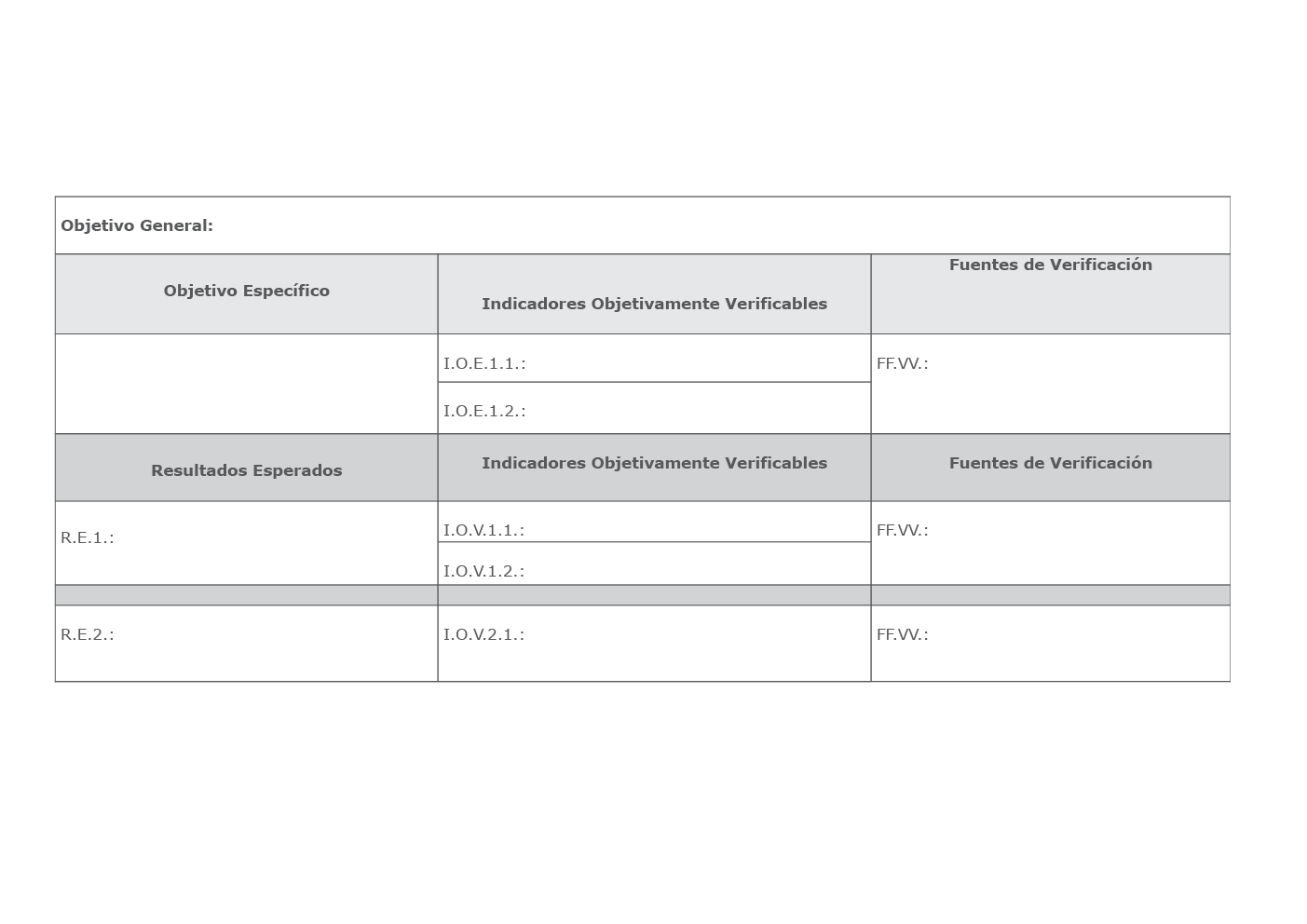

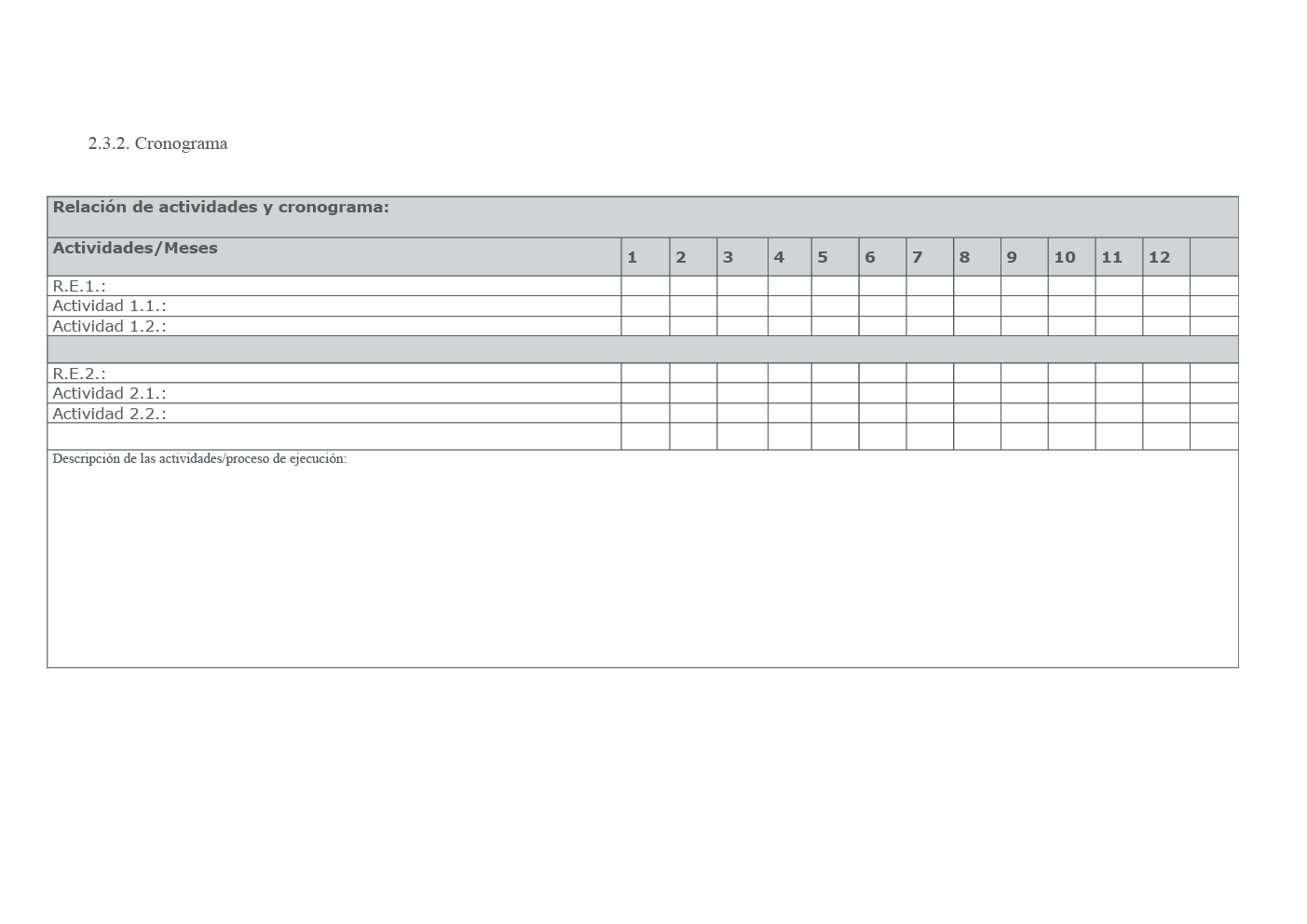

1.- Memoria del programa o proyecto para el que se solicita la subvención, conforme al modelo de formulario que figura en el Anexo II, a) o b), según modalidad.

2.- Experiencia de la ONGD solicitante y local, respectivamente, en proyectos de cooperación, en la zona y/o país y en el sector de actuación del proyecto (Anexo IX).

C) Otra documentación (común en las dos modalidades):

1.- Memoria/Informe del programa y/o actividades de sensibilización y otras acciones llevadas a cabo en la provincia de Guadalajara en el año 2014, incluyendo material gráfico y documentación que corresponda, valoración y evaluación de sus actividades y resultados. La memoria deberá recoger datos exclusivamente del año y del ámbito territorial solicitado.

2.- Convenio de colaboración entre la ONGD solicitante y el socio local, donde se fijen los términos de colaboración para la ejecución del proyecto (o compromiso de aportarlo, de ser aprobado el proyecto).

D) Documentación específica:

Modalidad a)

A efectos de aplicación de los criterios de valoración previstos en el Anexo IV, modalidad a), la entidad solicitante podrá aportar, mediante anexos, la documentación que estime necesaria para avalar los distintos apartados recogidos en el mismo. Para valorarse dicha documentación deberá hacer referencia expresa al proyecto y referenciarse en los capítulos correspondientes del Anexo II.

Modalidad b)

La entidad solicitante deberá aportar, mediante anexos, la documentación necesaria para acreditar convenientemente los distintos aspectos recogidos en el formulario de identificación, a efectos de evaluar los criterios de valoración previstos en el Anexo IV, modalidad b).

En todos los casos, los documentos emitidos en idioma distinto del español deberán ser correspondientemente traducidos a este.

Duodécima.- Plazo de presentación de solicitudes.

|

Proyectos de Cooperación |

Proyectos Ayuda Humanitaria/Emergencia |

|

El plazo de presentación de solicitudes será de 30 días naturales, contados desde el día siguiente al de la publicación de esta Convocatoria en el Boletín Oficial de la Provincia. |

La convocatoria se abrirá de manera extraordinaria siempre que las circunstancias así lo determinen. A tal efecto, se comunicara a las ONGDs domiciliadas en Guadalajara la apertura del plazo previsto para la presentación de propuestas. |

Decimotercera.- Subsanación de los defectos de documentación.

De acuerdo con lo previsto en el art. 23.5 de la LGS, en relación con el art. 71 de la LPAC, el órgano instructor comprobará las solicitudes, los datos y documentación presentada, requiriendo a los interesados, en su caso, para que, en el plazo máximo e improrrogable de diez días hábiles, se subsanen las faltas en la solicitud o se acompañen los documentos preceptivos, con indicación de que si así no lo hicieran, se les tendrá por desistidos de su solicitud.

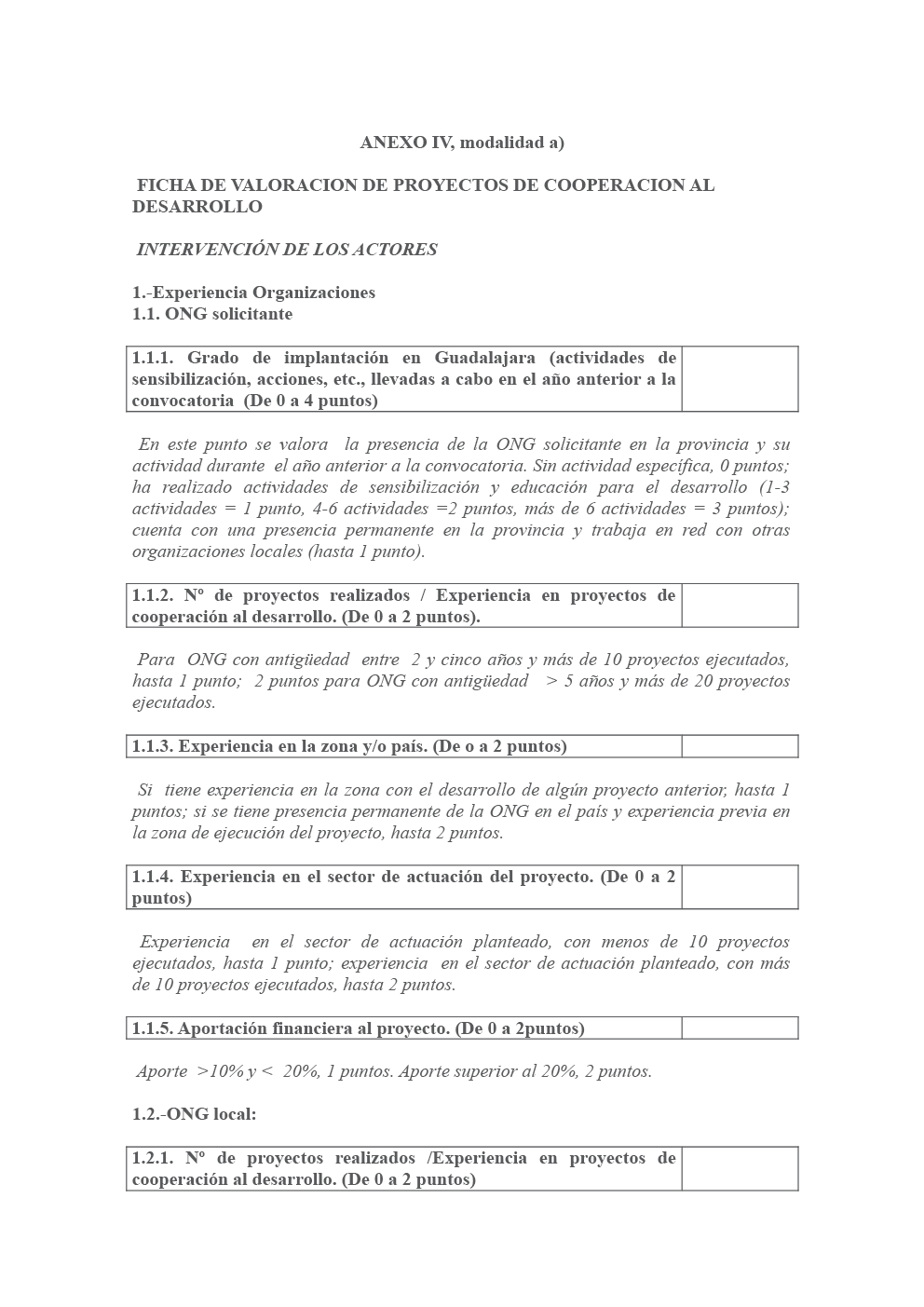

Decimocuarta.- Criterios de valoración.

|

Proyectos de Cooperación |

Proyectos Ayuda Humanitaria/Emergencia |

|

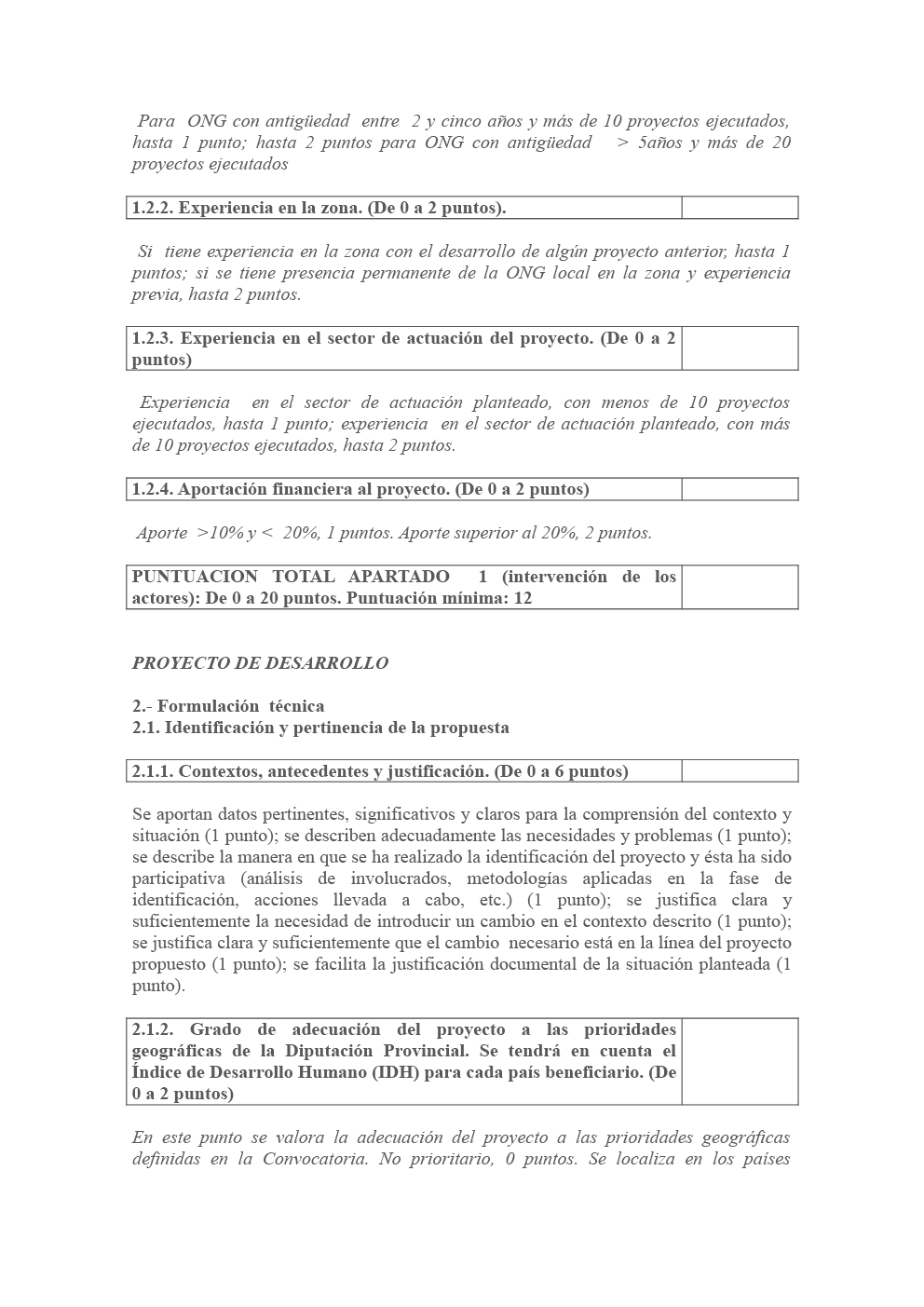

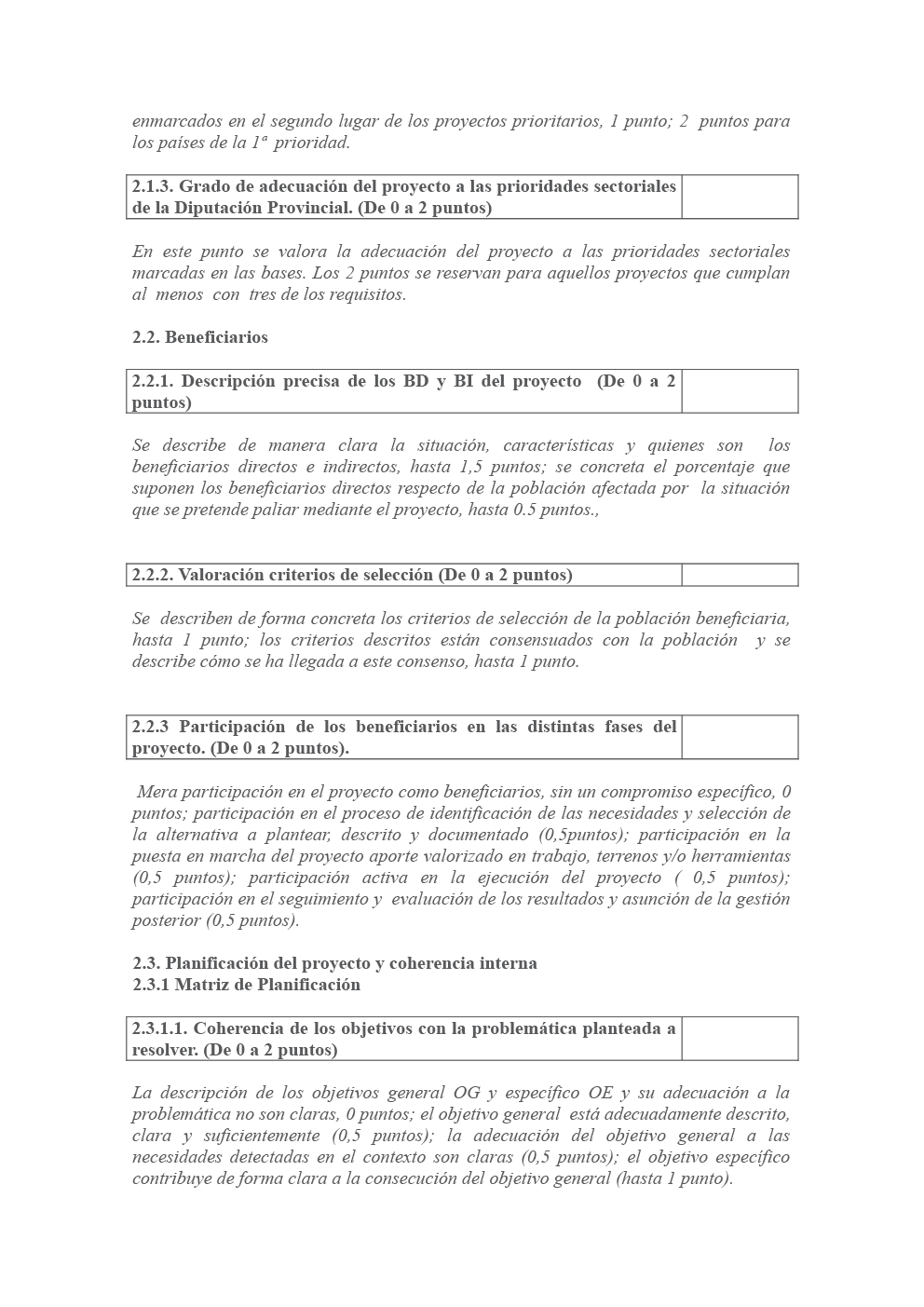

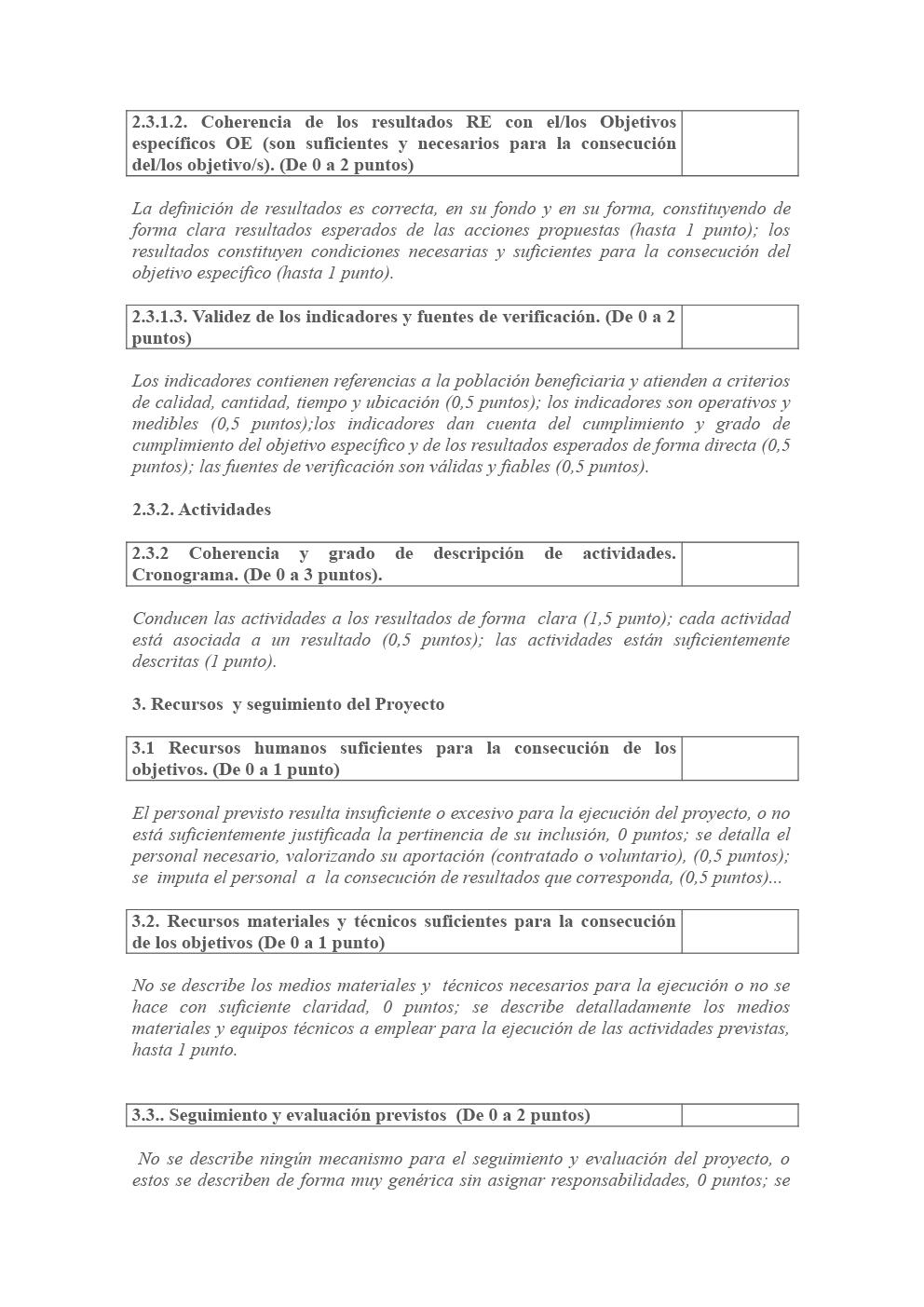

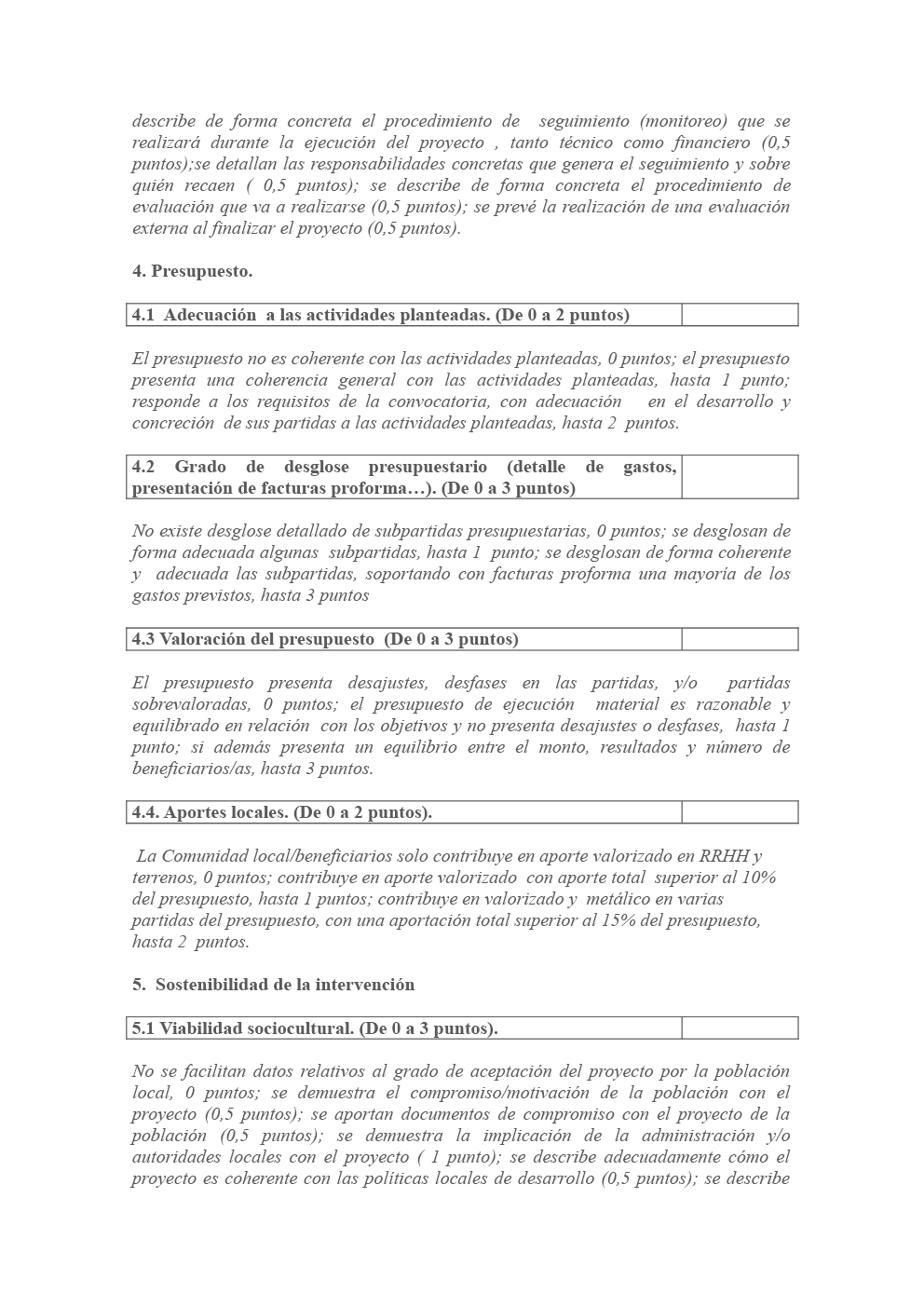

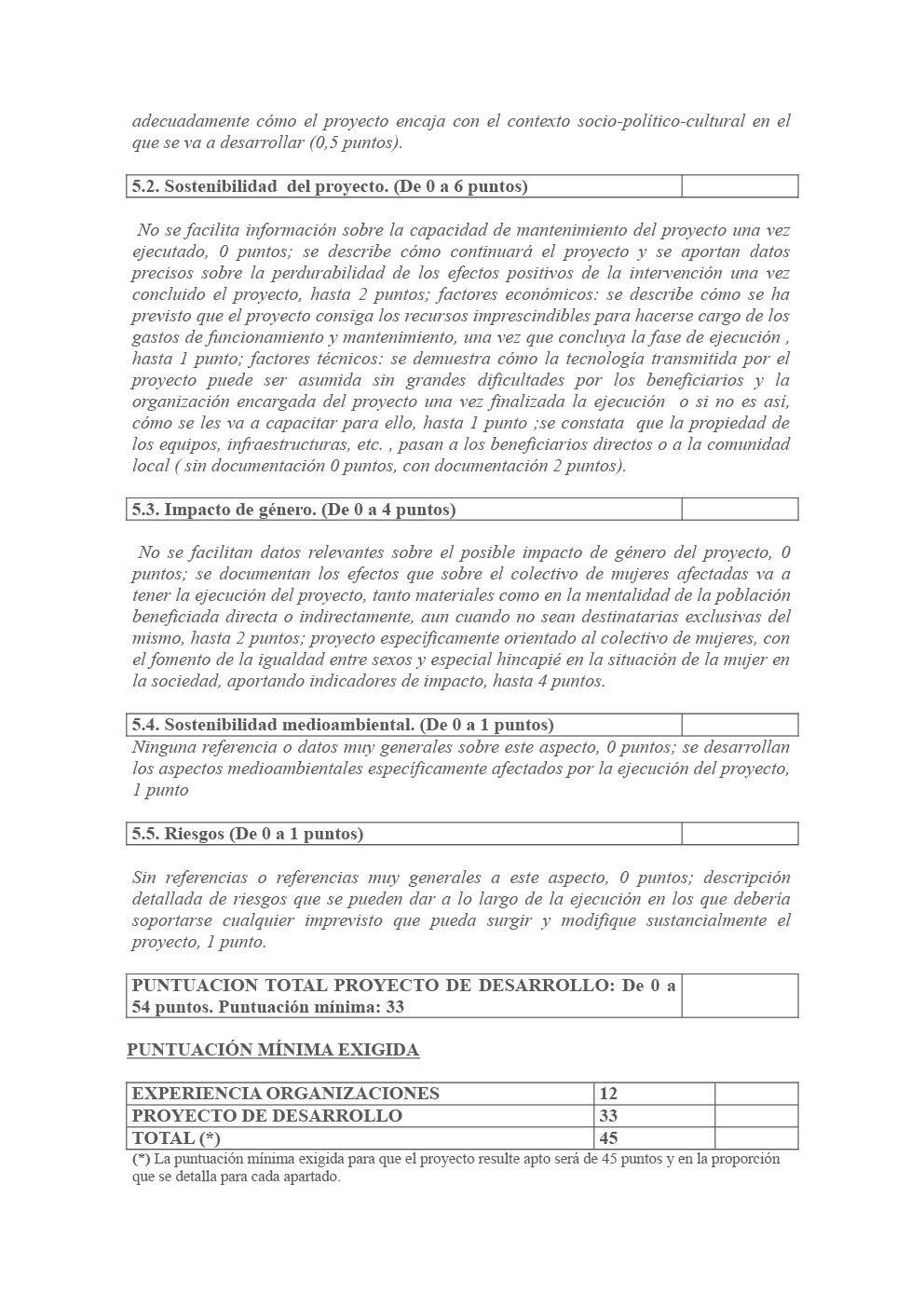

1.- Intervención de los actores: 1.1. ONG solicitante: Grado de implantación en Guadalajara; la experiencia en proyectos de cooperación al desarrollo, experiencia en la zona y el sector de actuación, aportación financiera al proyecto, etc. 1.2. ONG local: Se valorará la experiencia en cooperación al desarrollo, en la zona, sector, aportación financiera, etc. 2.- Proyecto de desarrollo: Se valorará la identificación y pertinencia de la propuesta, formulación y coherencia interna, presupuesto, viabilidad e impacto del mismo. La baremación de los proyectos se efectuará siguiendo la «Ficha Técnica de valoración de Proyectos», que figuran en el Anexo IV, modalidad a): Puntuación mínima exigida: La puntuación mínima para que el proyecto resulte apto será de 45 puntos, y en la proporción que para cada bloque se detalla: - ONGD solicitante y contraparte: 12 puntos. - Proyecto: 33 puntos. |

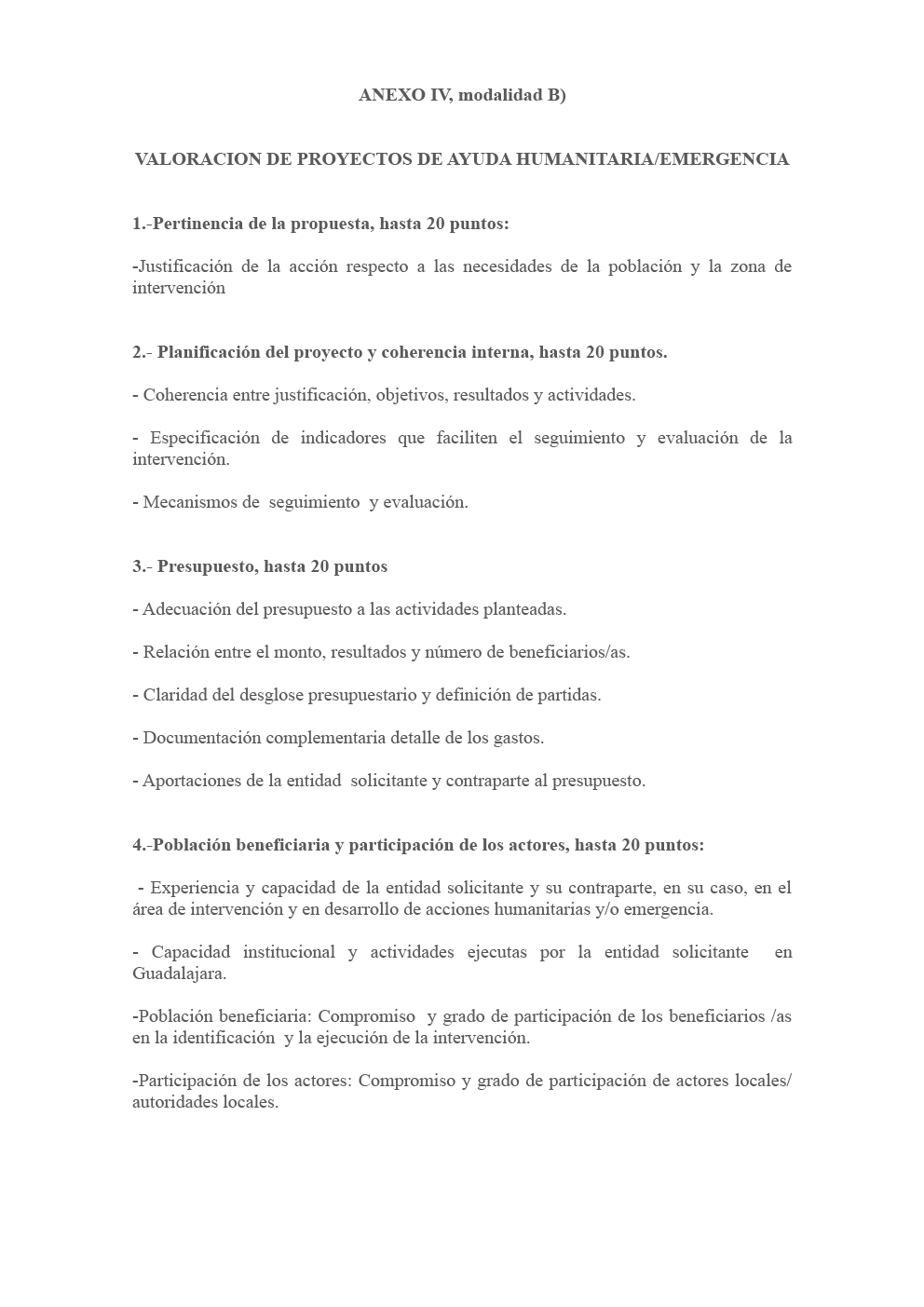

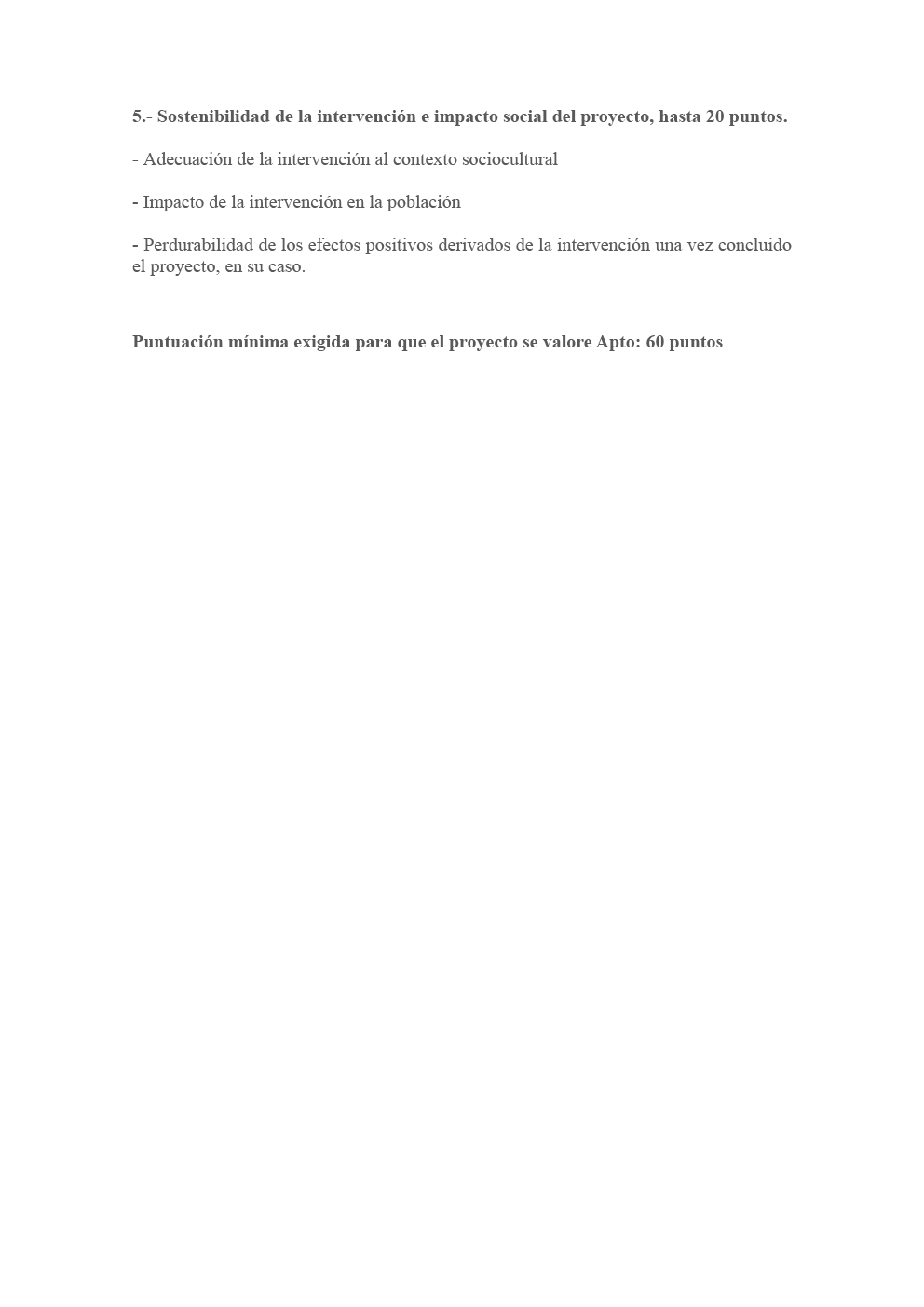

1.- Pertinencia de la propuesta, hasta 20 puntos. 2.- Planificación del proyecto y coherencia interna, hasta 20 puntos. 3.- Presupuesto, hasta 20 puntos 4.- Población beneficiaria y participación de los actores, hasta 20 puntos. 5.- Sostenibilidad de la intervención e impacto social del proyecto, hasta 20 puntos. Los aspectos concretos a valorar en cada uno de los apartados se especifican en la ficha del Anexo IV, modalidad b). La puntuación mínima exigida para que el proyecto resulte apto será de 60 puntos. |

Proyectos de Cooperación

Proyectos Ayuda Humanitaria/Emergencia

1.- Intervención de los actores:

1.1. ONG solicitante:

Grado de implantación en Guadalajara; la experiencia en proyectos de cooperación al desarrollo, experiencia en la zona y el sector de actuación, aportación financiera al proyecto, etc.

1.2. ONG local:

Se valorará la experiencia en cooperación al desarrollo, en la zona, sector, aportación financiera, etc.

2.- Proyecto de desarrollo:

Se valorará la identificación y pertinencia de la propuesta, formulación y coherencia interna, presupuesto, viabilidad e impacto del mismo.

La baremación de los proyectos se efectuará siguiendo la «Ficha Técnica de valoración de Proyectos», que figuran en el Anexo IV, modalidad a):

Puntuación mínima exigida:

La puntuación mínima para que el proyecto resulte apto será de 45 puntos, y en la proporción que para cada bloque se detalla:

- ONGD solicitante y contraparte: 12 puntos.

- Proyecto: 33 puntos.

1.- Pertinencia de la propuesta, hasta 20 puntos.

2.- Planificación del proyecto y coherencia interna, hasta 20 puntos.

3.- Presupuesto, hasta 20 puntos

4.- Población beneficiaria y participación de los actores, hasta 20 puntos.

5.- Sostenibilidad de la intervención e impacto social del proyecto, hasta 20 puntos.

Los aspectos concretos a valorar en cada uno de los apartados se especifican en la ficha del Anexo IV, modalidad b).

La puntuación mínima exigida para que el proyecto resulte apto será de 60 puntos.

Decimoquinta.- Procedimiento y órganos competentes.

1.- El procedimiento ordinario de concesión de subvenciones se regulará en la forma que establece la Ordenanza General de Concesión de Subvenciones de la Excma. Diputación Provincial.

Órgano Instructor.

Corresponde la instrucción del procedimiento de concesión de subvenciones al Jefe de Servicio del Área de Promoción Social.

Órgano Colegiado.

Corresponderá al Área Promoción Social de la Diputación la emisión del informe de valoración.

El informe será examinado por el Consejo Provincial de Cooperación al Desarrollo, constituido al efecto como Órgano Colegiado, que efectuará la correspondiente propuesta de distribución de subvenciones.

Órgano Concedente.

Junta de Gobierno de la Excma. Diputación Provincial.

2.- Dadas las características de la convocatoria, y habida cuenta que en el presente procedimiento no figuran ni son tenidos en cuenta otros hechos ni otras alegaciones o pruebas que las aducidas por los interesados, la propuesta que se formule tendrá carácter definitivo, prescindiéndose del trámite de audiencia.

3.- En la resolución que se dicte se podrán determinar expresamente los aspectos del proyecto que serán objeto de financiación o los que no.

4.- Cuando el importe de la subvención aprobada sea inferior al que figura en la solicitud presentada, la entidad beneficiaria deberá proceder a la reformulación del proyecto, respetando, en todo caso, el objeto, condiciones y finalidad del mismo. Para la reformulación del proyecto se dispondrá de un plazo de un mes, en la modalidad a), y de quince días, en la modalidad b).

Decimosexta.- Plazo de resolución y notificación.

a) El plazo máximo para resolver y notificar la resolución del procedimiento de concesión de subvenciones será de 6 meses.

b) La resolución pone fin a la vía administrativa y frente a la misma podrá interponerse en el plazo de dos meses recurso contencioso-administrativo.

c) La, notificación de la resolución se hará por escrito dirigido al solicitante, al domicilio que figure en la solicitud, y en su defecto por cualquiera de los medios previstos en el artículo 59 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Decimoséptima.- Obligaciones de la entidad beneficiaria.

Son obligaciones de las entidades adjudicatarias de subvenciones, concedidas al amparo de la presente Convocatoria, las siguientes:

1. Notificar por escrito, en el plazo de 15 días naturales, contados desde la recepción de la notificación, la aceptación expresa de la subvención, en los términos recogidos en la Resolución aprobada, adjuntando la confirmación de la fecha de inicio del proyecto.

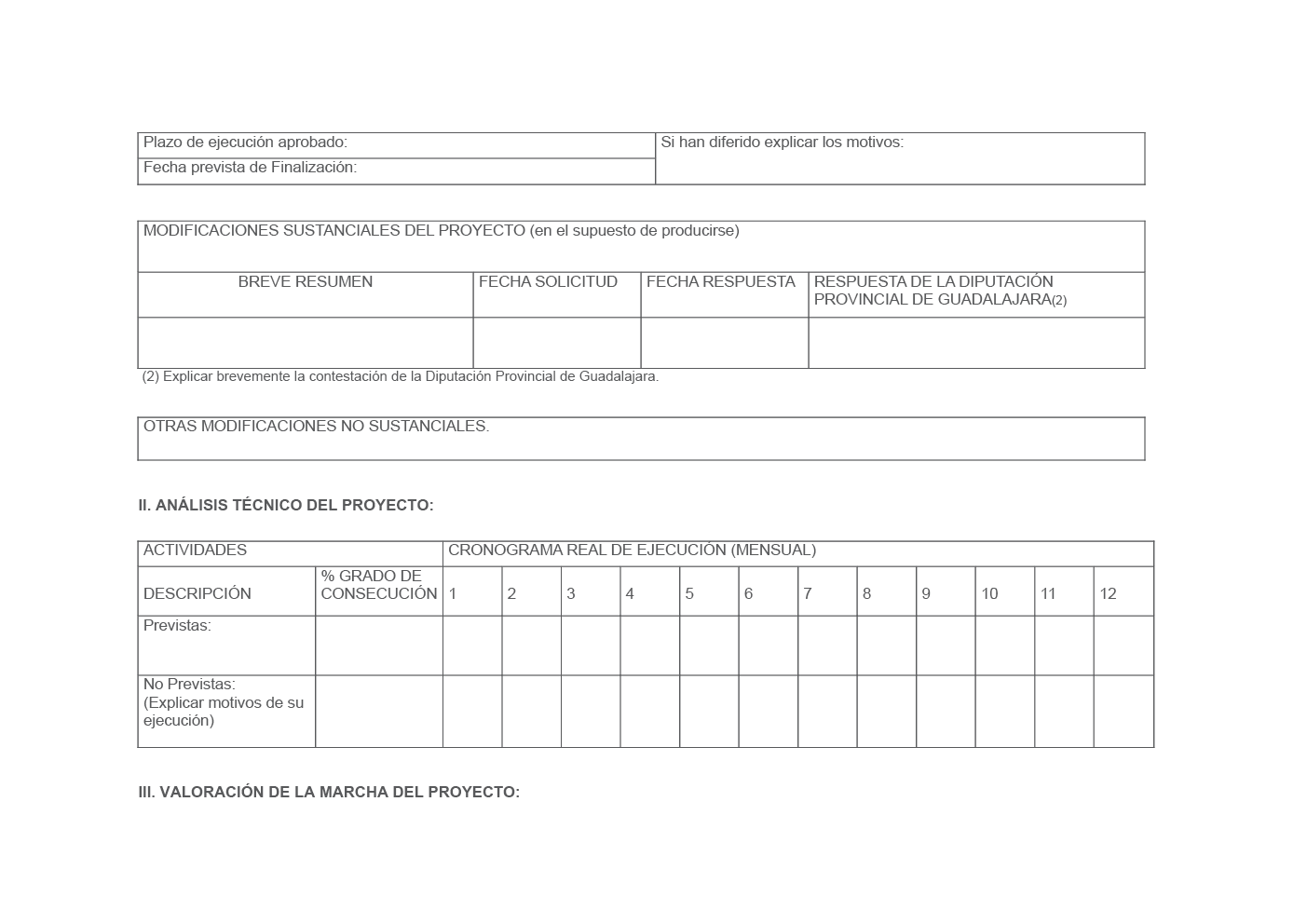

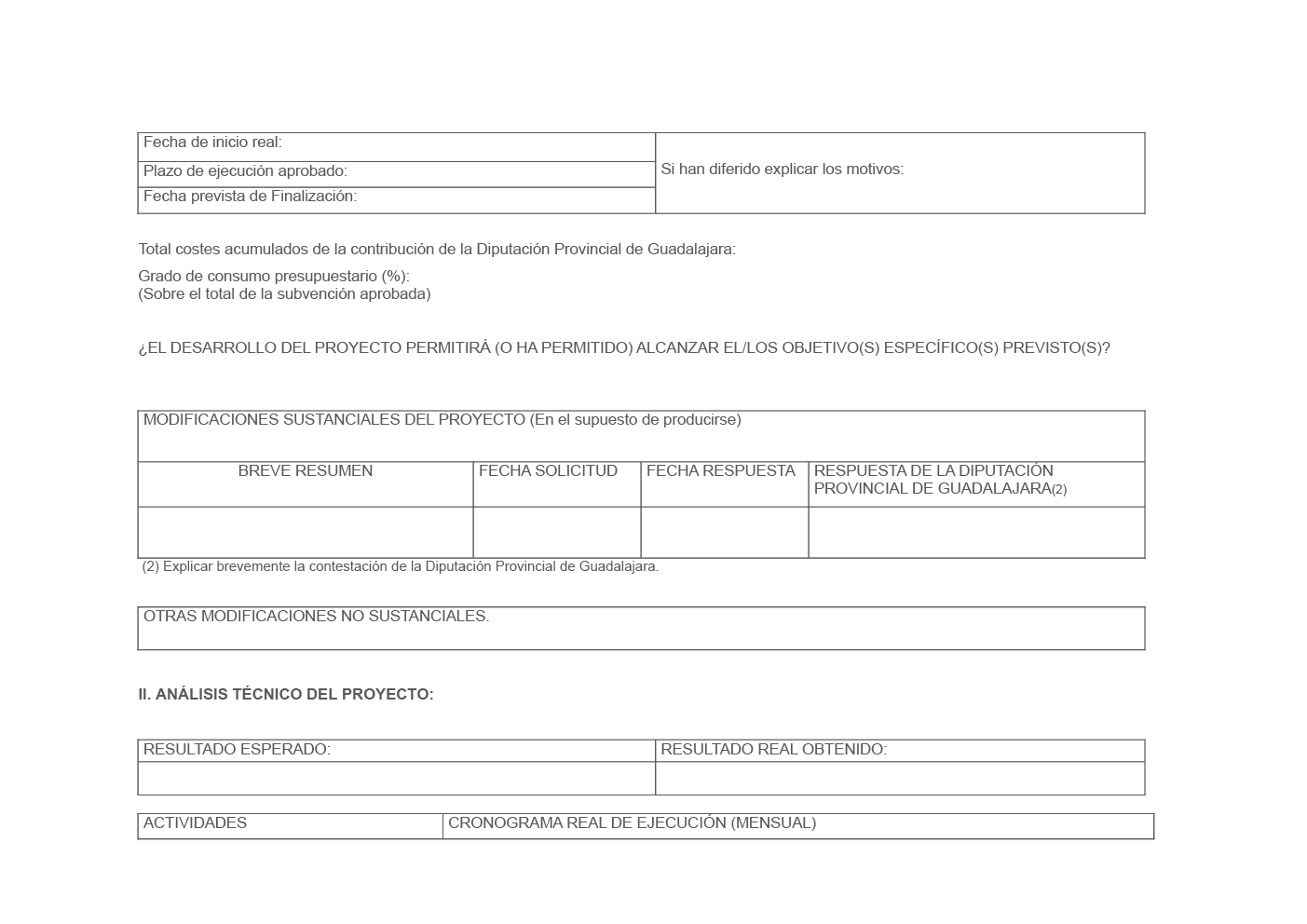

2. Comunicar cualquier eventualidad que altere o dificulte gravemente el desarrollo del proyecto subvencionado. Se necesitará la autorización previa y expresa de la Diputación Provincial de Guadalajara para cualquier modificación sustancial de un proyecto, entendiendo por tal aquella que afecte:

- a los objetivos del mismo,

- a las actividades programas,

- la población beneficiaria,

- la zona de ejecución,

- el plazo de ejecución hasta 4 meses.

- o diferencias presupuestarias de hasta un 20% entre capítulos de la misma aplicación presupuestaria.

Las solicitudes de modificaciones sustanciales del proyecto deberán estar suficientemente motivadas y deberán formularse con carácter inmediato a la aparición de las circunstancias que las justifiquen. Dichas solicitudes se dirigirán a la Diputación Provincial de Guadalajara quien las someterá a consideración del Consejo de Cooperación. En el plazo máximo de 2 meses desde la solicitud de modificación, se enviará a la ONG la correspondiente autorización o denegación.

En aquellos casos que la modificación sea accidental, basta con comunicarla a la Diputación Provincial de Guadalajara en el informe de seguimiento correspondiente.

4. Efectuar los informes siguientes:

Modalidad a:

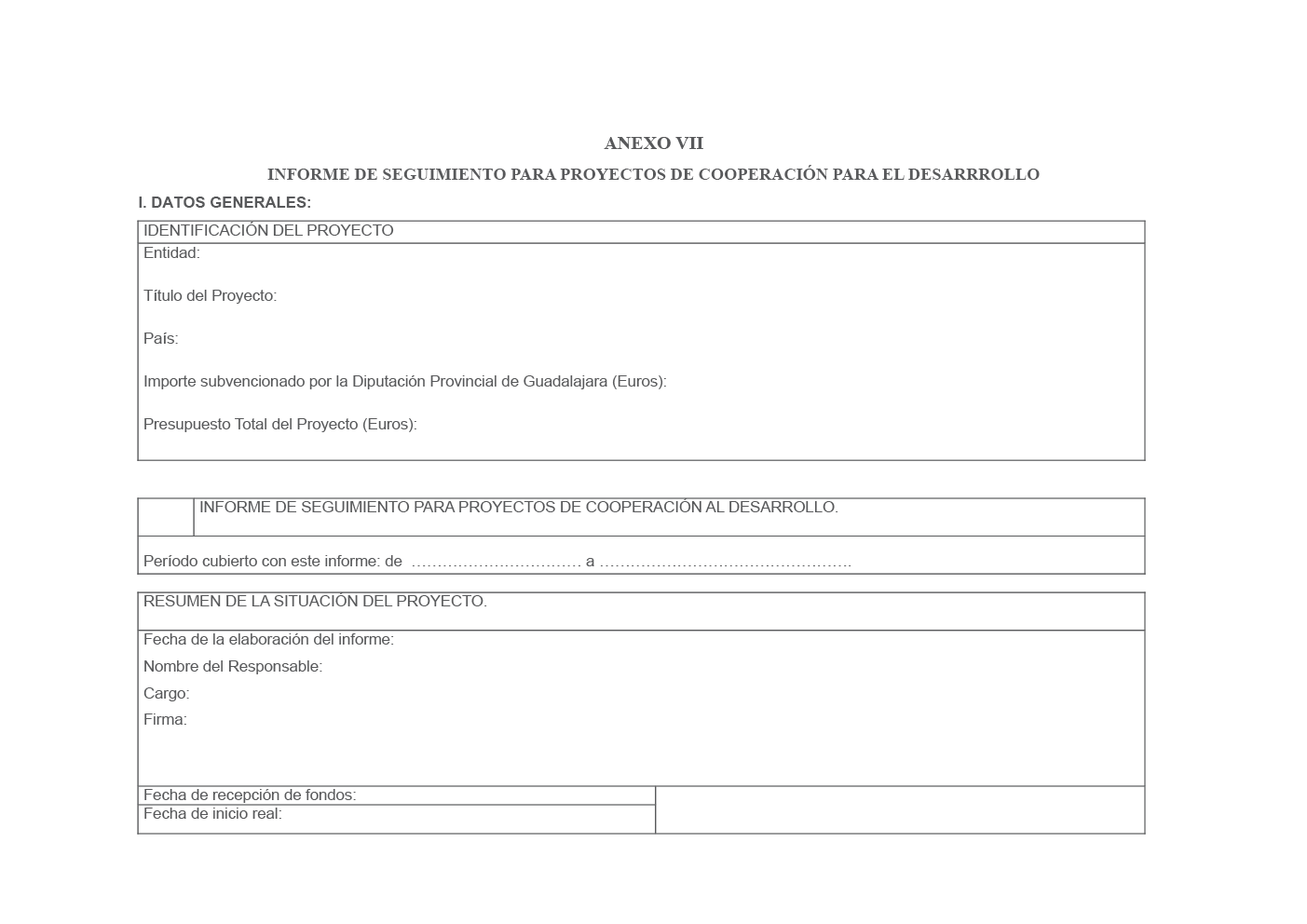

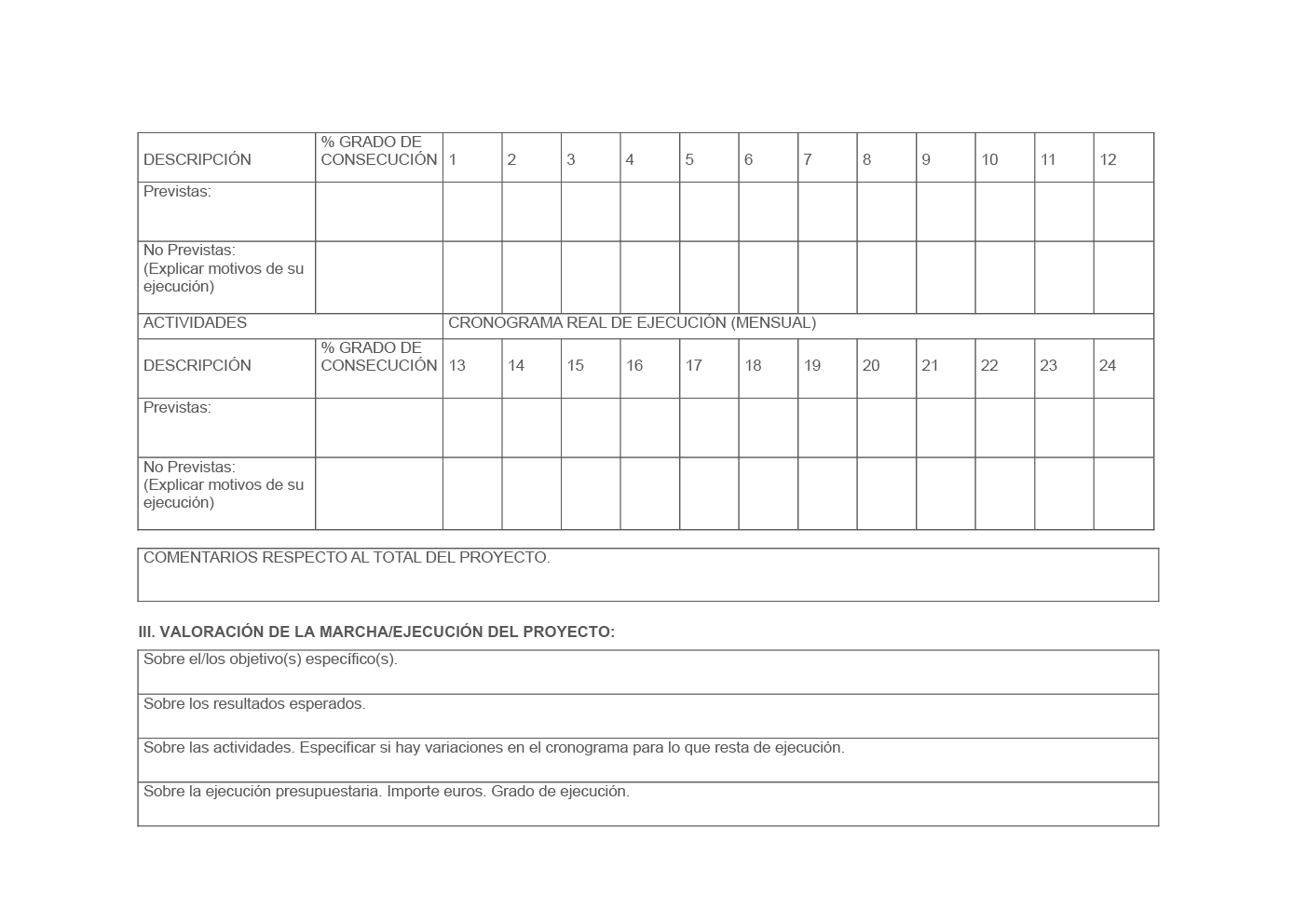

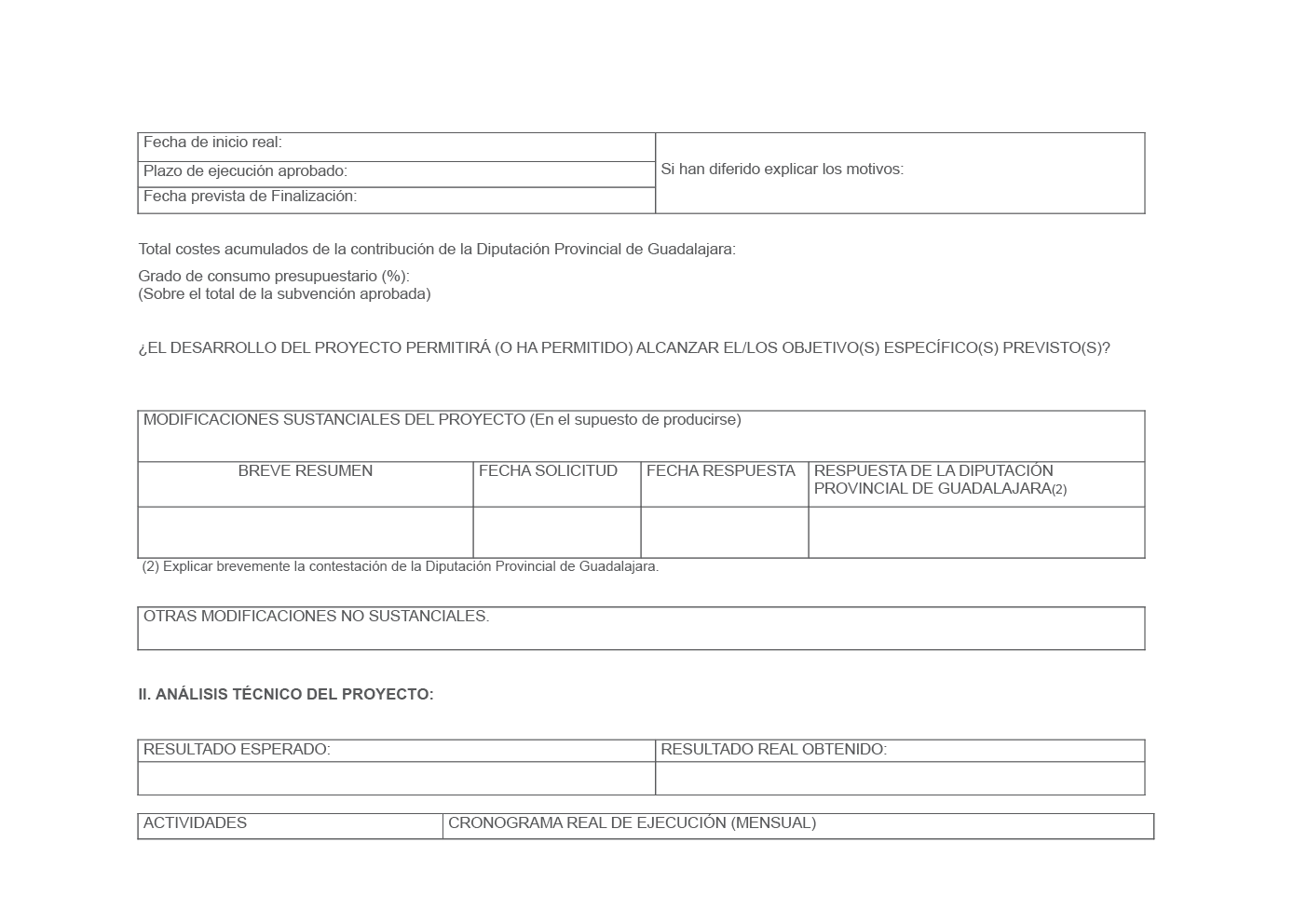

- Informe de seguimiento, en la mitad del periodo de ejecución del proyecto, conforme el modelo normalizado (Anexo VII). Dicho informe se presentará en el plazo máximo de un mes.

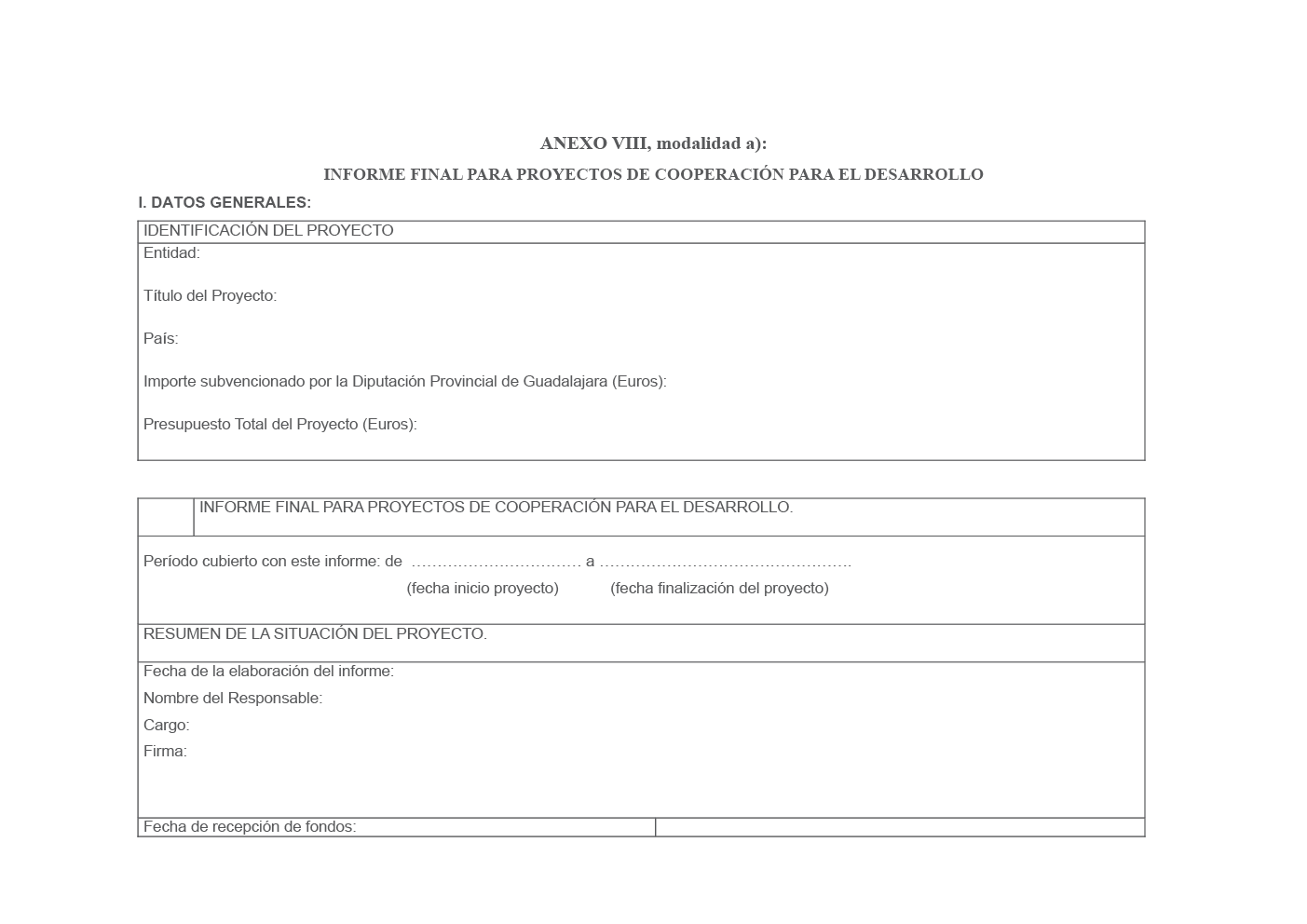

- Informe final, a los tres meses de haber finalizado el plazo de ejecución del proyecto, según modelo normalizado [Anexo VIII. a)], de carácter técnico y económico, en el que se expresen los objetivos y resultados alcanzados, las actividades desarrolladas e incidencias surgidas durante el desarrollo. Deberá acompañarse material grafico relativo a las distintas fases de ejecución del proyecto en formato digital.

Modalidad b:

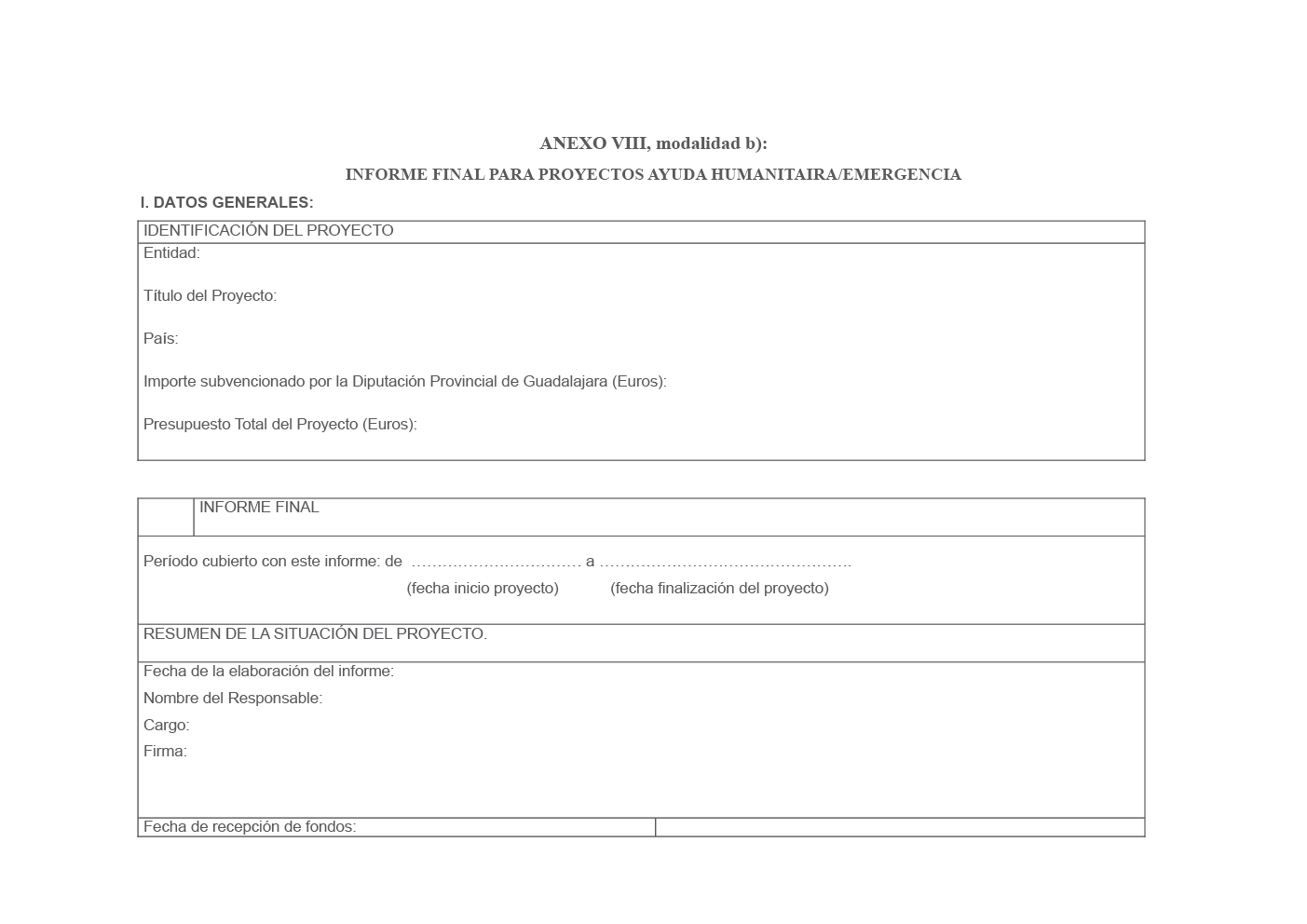

- Informe final, a los tres meses de haber finalizado el plazo de ejecución del proyecto, según modelo normalizado [Anexo VIII. b)], de carácter técnico y económico, en el que se expresen los objetivos y resultados alcanzados, las actividades desarrolladas e incidencias surgidas durante el desarrollo. Deberá acompañarse con material gráfico relativo a la ejecución del proyecto en formato digital.

5. Someterse a las actuaciones de comprobación que respecto a la gestión de fondos pueda efectuar la Diputación de Guadalajara, así como a cualesquiera otras de comprobación y control financiero, aportando cuanta documentación le sea requerida.

6. Hacer constar, de forma destacada, la colaboración de la Excma. Diputación Provincial en el desarrollo de la actividad subvencionada.

7. Justificar, dentro del plazo establecido, la aplicación de los fondos percibidos y proceder a su reintegro en los supuestos previstos en el art. 37 LGS y en estas Bases.

Decimoctava.- Abono.

Las subvenciones se harán efectivas en un pago único del importe total de la ayuda concedida. La Diputación Provincial de Guadalajara efectuará el abono anticipado de las mismas, una vez aprobadas y publicadas la mismas, previa verificación de que el beneficiario de la subvención está al corriente de sus obligaciones con la Institución Provincial y los Consorcios de Extinción de Incendios (CEI) y Gestión de Residuos Sólidos y Urbanos y al corriente en el Servicio Provincial de Recaudación.

Decimonovena.- Plazo de justificación del gasto.

1. La ONGD responsable del proyecto deberá justificar la ayuda recibida, antes del 15 de diciembre del ejercicio siguiente al de la concesión de la subvención.

2. A solicitud de la entidad beneficiaria, podrá concederse una ampliación del plazo de ejecución/justificación de las actividades subvencionadas, que no excederá de 3 meses, siempre que las circunstancias alegadas lo aconsejen y la petición y resolución de dicho aplazamiento se realice antes del vencimiento del plazo al que se refiere el apartado anterior, de conformidad con lo establecido en el artículo 49.3 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

3. Transcurrido el plazo máximo de justificación (inicial o prorrogado) sin haberse presentado la misma, se requerirá a la ONGD para que, en el plazo improrrogable de 15 días hábiles, la presente, con apercibimiento de que de no hacerlo se incoará el oportuno expediente de reintegro.

Vigésima.- Forma de justificación del gasto.

1.- La justificación de la subvención se efectuará mediante cuenta justificativa, con aportación de la documentación que se especifica en el Anexo VI (instrucciones para la justificación).

Por la Diputación, realizada la fiscalización pertinente, se devolverán los originales de los justificantes con la impresión de que la actividad ha sido «subvencionada por la Excma. Diputación Provincial de Guadalajara», especificando el % imputado a la ayuda concedida.

2.- Cuando la subvención se hubiera concedido para financiar inversiones o gastos de distinta naturaleza, la ejecución deberá ajustarse a la distribución acordada en la resolución de concesión y, salvo que las bases reguladoras o la resolución de concesión establezcan otra cosa, no podrán compensarse unos conceptos con otros.

3.- Las subvenciones que se concedan a entidades colaboradoras que ejerzan representación de organismos internacionales del Sistema de Naciones Unidas y siempre que dicha representación se acredite de manera fehaciente, podrán sustituir la documentación requerida en el apartado anterior mediante certificado emitido por el organismo internacional que garantice, sin reparos de ningún tipo, la realización de la actividad y el cumplimiento de la finalidad de la subvención, así como la aplicación de los fondos recibidos a la ejecución de los proyectos subvencionados, de acuerdo con los procedimientos de auditoría y control establecidos al respecto en la normativa específica del Sistema de Naciones Unidas.

4.- En el caso de que la legislación del Estado respectivo no permita la salida de las facturas originales, extremo que deberá acreditar la ONGD beneficiaria, se admitirá como justificación copia cotejada y conforme por cualquier entidad pública del país de ejecución, por un notario debidamente acreditado en el país de ejecución o por la representación oficial española en el citado país.

5.- El tipo de cambio que se aplicará a todos los gastos será el establecido por la Autoridad monetaria competente, de la moneda del país en que tenga lugar la ejecución del proyecto, en la fecha en que se produzca la recepción de los fondos en el país de destino. Las operaciones de tipo de cambio se realizarán en todos los casos en mercados oficiales, debiendo acreditarse con los justificantes emitidos por las entidades que operan en dichos mercados.

6.- Los justificantes de gasto (recibos, facturas, y demás documentos de valor probatorio), que se aporten en idioma distinto del español, deberán ir acompañados de la correspondiente traducción.

7.- Si existiesen defectos subsanables en la justificación presentada, el órgano competente para la comprobación de la justificación lo pondrá en conocimiento del beneficiario, concediéndole un plazo máximo de diez días hábiles para su corrección, según el artículo 71 del Reglamento de la Ley General de Subvenciones.

Vigésimoprimera.- Efectos de incumplimiento.

Procederá el reintegro de las cantidades percibidas, y la exigencia del interés de demora, desde el momento del pago de la subvención, que será en interés legal del dinero vigente a la fecha, en los siguientes casos: a) incumplimiento de la obligación de justificar; b)obtener la subvención sin reunir las condiciones requeridas para ello; c) incumplimiento de la finalidad para la que la subvención fue concedida; d) incumplimiento de las condiciones impuestas a los beneficiarios con motivo de la concesión de la subvención.

Igualmente, en el caso de que el importe de la subvención, aisladamente o en concurrencia con otras subvenciones, ayudas, ingresos o recursos, supere el coste de la actividad, procederá el reintegro del exceso obtenido.

La justificación por cuantía inferior a la cantidad concedida dará lugar a la devolución del importe no justificado.

En caso de devolución voluntaria de toda o parte de la subvención concedida, se estará a lo dispuesto en el artículo 90 del Reglamento de la Ley General de Subvenciones, donde se entiende por devolución voluntaria aquella que es realizada por el beneficiario sin el previo requerimiento de la Administración.

Cuando se efectúe la devolución voluntaria, la Administración calculará los intereses de demora, de acuerdo a lo previsto en el artículo 38 de la LGS, y hasta el momento en que se produjo la devolución efectiva por parte del beneficiario.

Vigésimosegunda.- Infracciones y Sanciones.

Constituyen infracciones administrativas en materia de subvenciones, las acciones u omisiones tipificadas en la LGS, y serán sancionables a título de simple negligencia.

Respecto a la determinación de los sujetos responsables, la calificación de la infracción, la determinación y graduación de la sanción que en cada caso corresponda, el procedimiento a seguir y la competencia para su imposición, se estará a lo dispuesto en los arts. 52 y siguientes LGS.

Vigésimo tercera.- Normativa.

En lo no previsto en esta convocatoria, se estará a lo dispuesto en la Base primera.

Guadalajara.– La Presidenta, Ana C. Guarinos López.

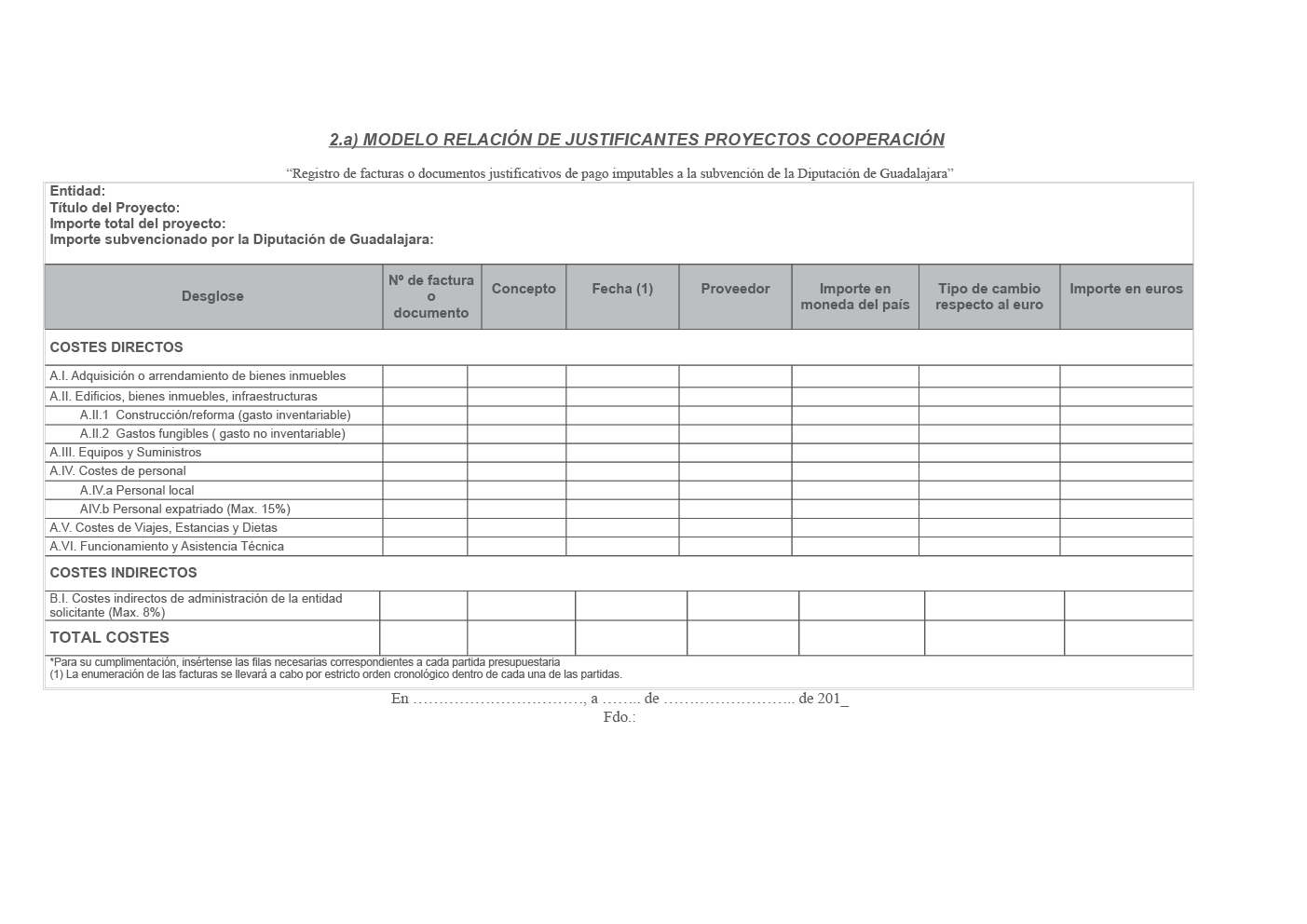

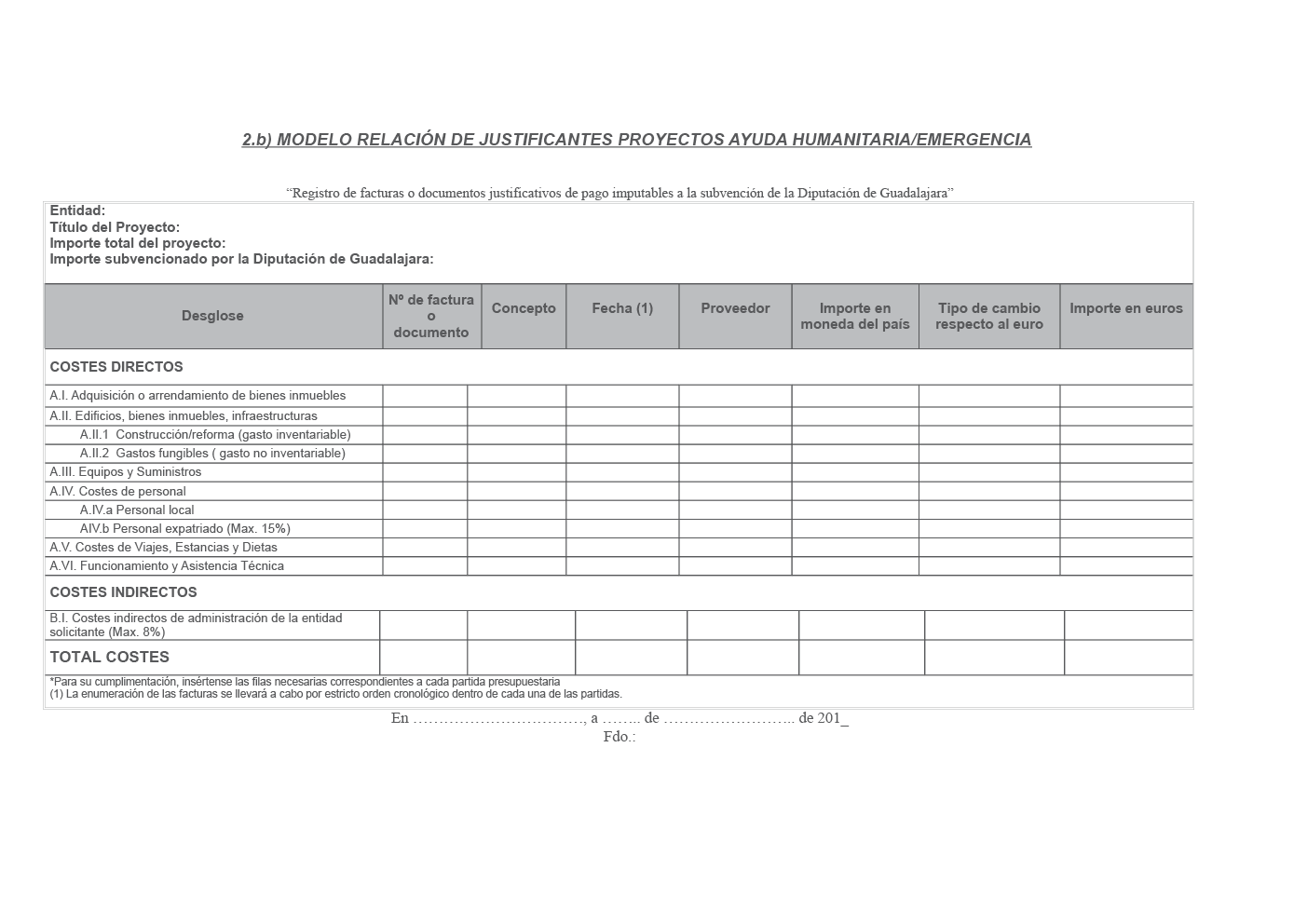

Anexo VI

INSTRUCCIONES PARA LA JUSTIFICACIÓN Y CONTROL DE GASTO

Apartado 1: Gastos subvencionables y su justificación.

Gastos subvencionables son todos aquellos ligados a la intervención y ejecución de las actividades autorizadas que cumplan las normas sobre justificación y control contenidas en la LGS y las presentes bases, y financien la consecución de los objetivos. Deben figurar descritos y presupuestados en la formulación aprobada para la intervención o sus modificaciones debidamente autorizadas. Podrán ser:

A) GASTOS DIRECTOS:

Capítulo I. Adquisición o arrendamiento de bienes inmuebles.

Incluye la adquisición de terrenos o inmuebles y su acondicionamiento, así como el arrendamiento de los mismos, siempre que estos no se correspondan con sedes de la contraparte local.

Justificación:

a) Documento justificativo acreditativo de la compra o arrendamiento en el que conste el precio y la forma de pago. Si el bien fuera susceptible de inscripción en un registro público, deberá constar en la escritura o documento similar el periodo de afectación del bien al fin concreto para el que se concedió la subvención y el importe de la misma, no pudiendo ser inferior a cinco años, para los bienes inscribibles en un registro público, ni de dos años, para el resto de los bienes, todo ello, teniendo en cuenta las excepciones recogidas en el apartado 5 del art. 31 de la Ley General de Subvenciones.

b) Factura o recibos justificativos de la adquisición o arrendamiento.

c) En caso de compra, certificación de tasador independiente, inscrito en el correspondiente registro oficial, o certificación municipal de tasación, si se demuestra la imposibilidad de una tasación como la descrita.

Capítulo II. Edificios, bienes inmuebles, infraestructuras.

Capítulo II.1 Gastos en construcción o reforma de bienes inmuebles. (Afectos siempre a bienes inventariables).

La construcción y/o reforma de inmuebles e infraestructuras incluye: Mano de obra, dirección de obra, licencia de obras y tasas, planos y estudios técnicos, materiales de construcción, así como el transporte de los mismos. En los gastos imputados a terrenos y construcción de inmuebles vinculados a la intervención, deberá especificarse el régimen de propiedad y la titularidad, aportándose documentación probatoria suficiente, y garantizar el cumplimiento de lo establecido en los apartados 4 y 5 del art. 31 de la LGS. Se contemplan también los gastos necesarios para la escritura y registro o instrumentos semejantes.

Justificación:

Documentación a aportar:

a) Proyecto de obra visado por el colegio profesional, cuando uno y otro sea exigible conforme a la normativa que resulte de aplicación. En el supuesto de que no se necesite proyecto, se deberá motivar por la entidad beneficiaria tal circunstancia. Si el requisito del visado no pudiera cumplimentarse, la entidad beneficiaria justificará los motivos.

b) Certificaciones de obras o facturas de las empresas que realicen la obra. En aquellas obras menores (obras de infraestructuras básicas urbanas, instalaciones o edificios que tradicionalmente vienen haciéndose según usos y costumbres locales, bajo la dirección de un maestro de obras o personal similar) se podrá certificar la obra por un técnico cualificado con el visto bueno de la municipalidad o entidad sustitutoria, conteniendo, dicha certificación, la descripción de la obra así como el coste de la misma.

c) Certificación de la entidad beneficiaria de la realización de las obras y de su conformidad.

Si el importe total del gasto subvencionable derivado de la ejecución de obras sobrepasase la cuantía de 30.000 euros, la documentación deberá completarse con la solicitud de, al menos, tres ofertas a diferentes proveedores de la entidad beneficiaria, con carácter previo a la contracción del compromiso para la realización de la obra, salvo que, por las especiales características de los gastos subvencionables, no exista en el mercado suficiente número de entidades que lo ejecuten, o salvo que el gasto se hubiera realizado con anterioridad a la solicitud de la subvención. La elección entre las ofertas presentadas se realizará conforme a criterios de eficiencia y economía, debiendo justificarse expresamente en una memoria la elección cuando no recaiga en la propuesta económica más ventajosa.

Capítulo II.2 Gastos fungibles, derivados de la ejecución de obras, mejoras, reforma, infraestructuras (materiales, mano de obra valorizada o no, etc.). (Bienes no inventariables).

Justificación:

Se aportarán facturas en las que figuren desglosados los conceptos imputados.

Capítulo III. Equipos y suministros.

Comprende:

- Adquisición de bienes y equipos necesarios para la ejecución del proyecto, incluyendo los gastos derivados del envío de los equipos, así como su instalación y puesta en funcionamiento.

- Suministro de bienes y materiales, afectos a la actividad subvencionada.

Justificación:

Deberán aportarse tres ofertas de diferentes proveedores, solicitadas por la entidad beneficiaria con carácter previo a la contracción del compromiso, siempre y cuando la cuantía del gasto subvencionable supere los 12.000 euros (art. 31.3 de la Ley General de Subvenciones). Asimismo, en el expediente se justificará la adjudicación a la oferta económicamente menos ventajosa, si esta fuese la elegida.

Si los bienes adquiridos tuvieran el carácter de inventariables, se estará a lo establecido en los aptdos. 4 y 5 del art. 31 de la LGS; asimismo, los gastos de amortización de estos tendrán el carácter de subvencionables en las condiciones establecidas en el art. 31.6 de la citada ley.

Bienes inventariables: Se aplicarán a operaciones que tengan por objeto bienes de las categorías siguientes:

•• Bienes muebles, entendiendo por tales aquellos que puedan ser separados de su soporte sin quebrantamiento de la materia ni deterioro del objeto.

•• Maquinaria y utillaje.

Elementos de transporte.

•• Equipos para procesos de información

Bienes de valor extraordinario o artístico.

•• Inmovilizado inmaterial: Propiedad industrial, propiedad intelectual y aplicaciones informáticas.

Serán inventariables aquellos bienes que recogidos en el apartado anterior:

1.º) No sean fungibles y su vida útil sea superior a un ejercicio económico.

Trescientos euros (300,00 €), excepto mesas, sillas y armarios o estanterías que se inventarían todos.

3.º) Compras de un conjunto de bienes de un mismo tipo y en una misma factura, que individualmente no alcancen el mínimo pero supongan un gasto significativo.

Se aportarán facturas en la que figuren desglosados los conceptos imputados.

Capítulo IV. Gastos de personal.

Se incluyen aquí, los relativos a sueldos e incentivos del personal contratado y vinculado al proyecto objeto de la subvención; no pueden incluirse en este apartado, los relativos al personal de la entidad en España.

a) Personal local: Gastos del personal contratado por la entidad beneficiaria o la contraparte local y que se encuentre sometido a la legislación del país de referencia.

Justificación:

- Contrato de trabajo y nóminas.

- Certificado expedido por la entidad beneficiaria acreditativo del cumplimiento de la normativa vigente en materia laboral y fiscal en el país de referencia.

- En su caso, facturas y contrato de arrendamiento o, en el supuesto de que este no sea posible, certificación que motive la no realización de contrato expedida por la entidad beneficiaria y garantice el cumplimiento de la normativa vigente.

b) Personal expatriado: Gastos del personal contratado por la entidad beneficiaria, sometido a la legislación española, incluidos los referidos a los seguros vinculados a este personal, en relación con el proyecto.

Justificación:

- Contrato laboral.

- Nóminas.

- Seguros Sociales TC1 y TC2.

- Pólizas de los seguros contratados, en su caso.

- Certificación del importe a imputar al proyecto, cuando el trabajador no dedique toda su jornada laboral al mismo, por parte del responsable de la entidad beneficiaria.

- Acuerdo complementario de destino, según lo establecido en el artículo 5.4 del Real Decreto 519/2006, de 28 de abril, por el que se establece el estatuto del cooperante.

- Los costes imputados al proyecto por este concepto (personal expatriado) no podrán ser superiores al 15% de la ayuda solicitada y subvencionada para Proyectos de Cooperación al Desarrollo y al 5%, para Proyectos de Ayuda Humanitaria/Emergencia.

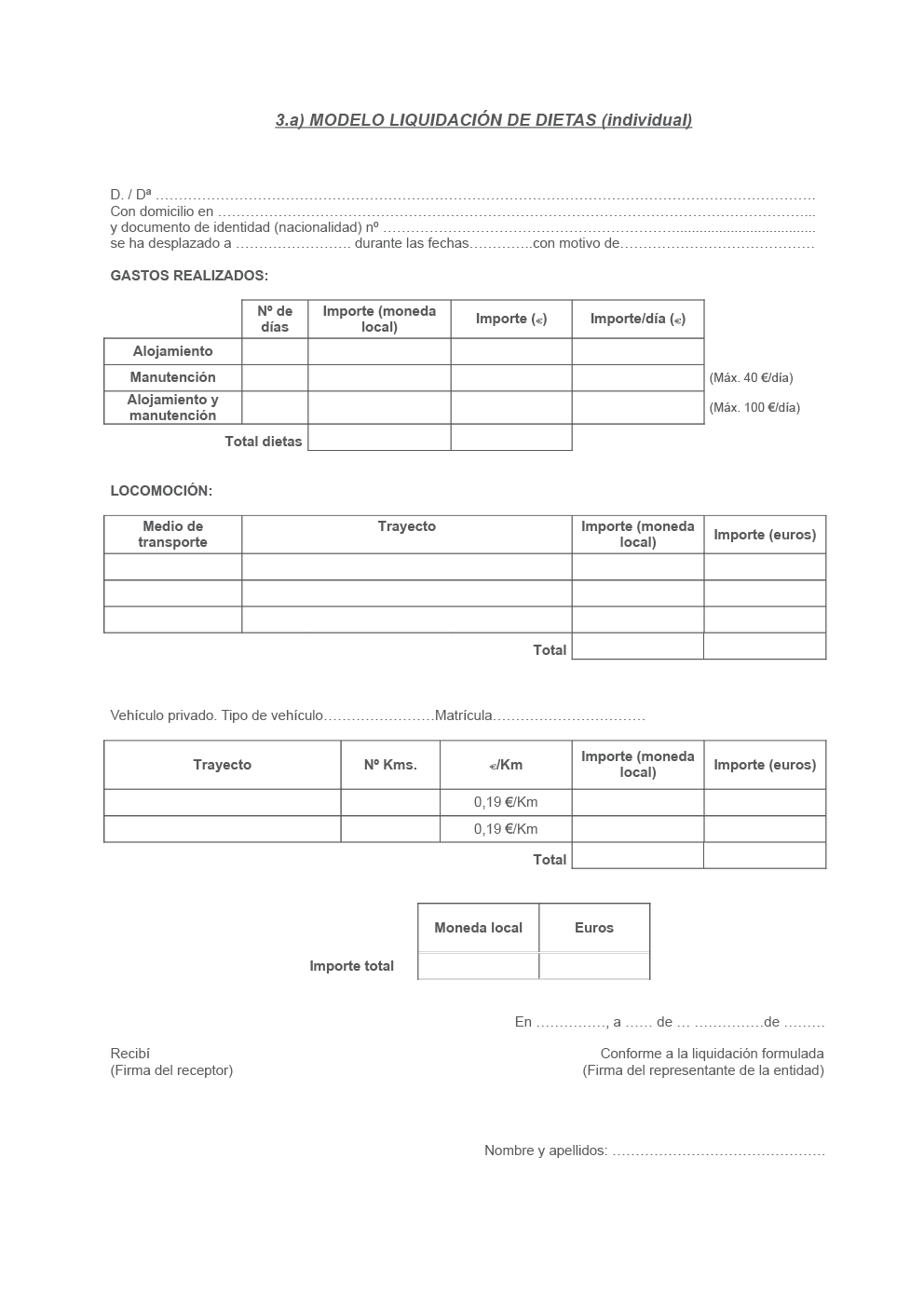

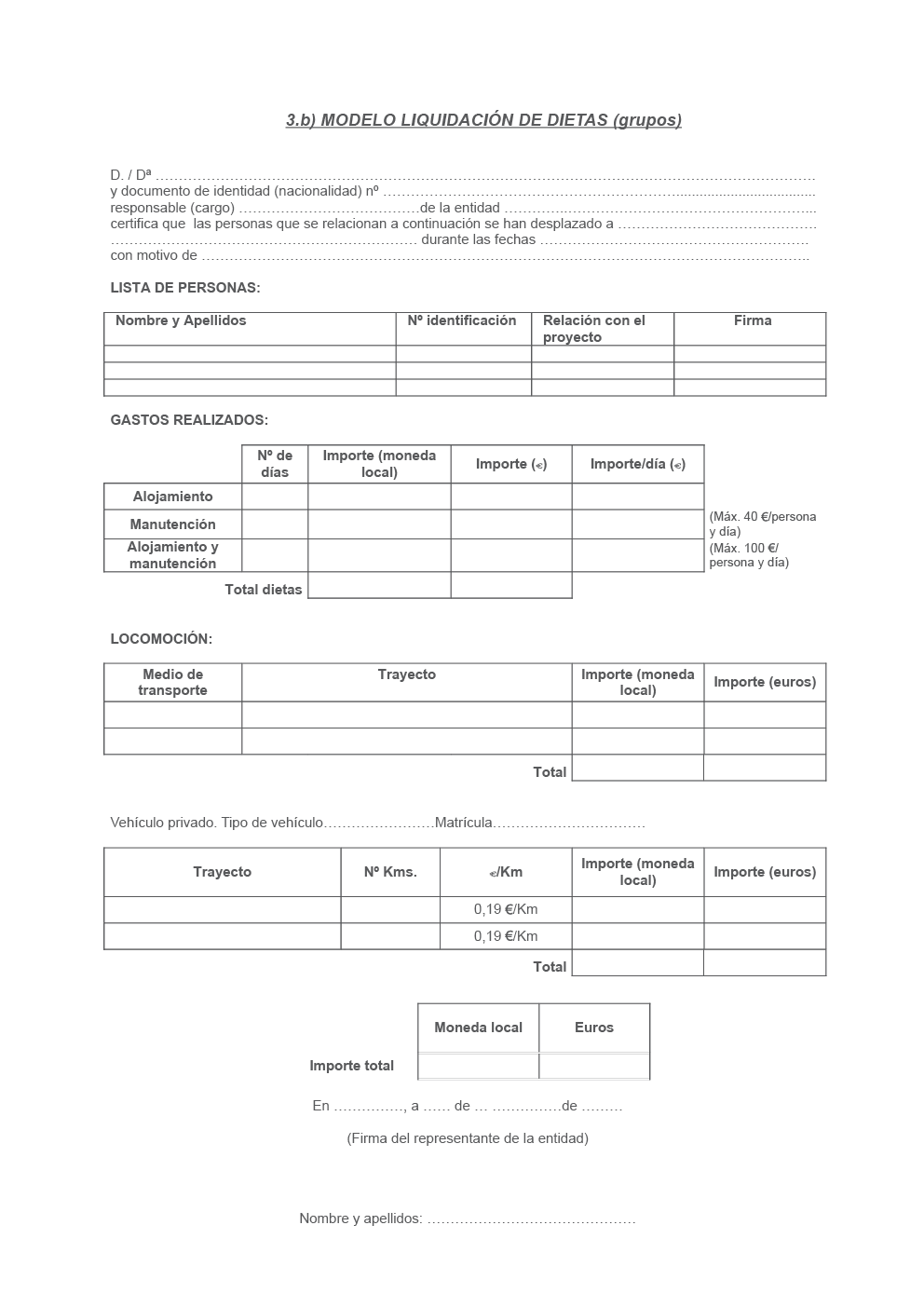

Capítulo V. Gastos de viajes, estancias y dietas.

Podrán incluirse en los costes del proyecto:

- Gastos derivados de desplazamientos, manutención, estancia y dietas, siempre y cuando guarden una relación inequívoca con el proyecto.

- Gastos vinculados a la movilidad del personal y beneficiarios (incluyendo combustible, seguros y mantenimiento de vehículos que estén específicamente identificados en la formulación de la intervención y vinculados a esta).

- Los relativos a los viajes asignados al personal expatriado.

Justificación:

- Deberán aportarse las facturas en las que se identifique claramente su vinculación con el proyecto.

- En el caso de las dietas, se presentará una liquidación conforme a los modelos 3.a) y 3.b) que se incluyen en el presente anexo.

Capítulo VI. Funcionamiento y asistencia técnica.

Se consideran incluidos en este capítulo:

a. Los gastos ocasionados por la prestación de servicios, tanto técnicos como profesionales, integrantes del proyecto. Para su justificación y atendiendo a la naturaleza de quien preste el servicio, se aportará:

- Prestación de servicios a cargo de profesionales asalariados de la ONG española: Contrato laboral, nóminas y facturas de viajes, en su caso. Informe del alcance y duración de los servicios prestados.

- Prestación de servicios por profesionales del país de ejecución: Factura emitida por el prestador del servicio.

b. Los costes relativos a la formación y al adiestramiento de los recursos humanos locales, cuando sean necesarios para la puesta en marcha de un proyecto concreto, que formen parte del mismo, o que representen el contenido de un programa de formación o asistencia técnica. La justificación contempla las siguientes alternativas:

- Costes de formación con asistencia técnica de empresas u organismos contratados: Deberá contemplarse en el proyecto técnico aprobado y se justificará mediante facturas emitidas por el prestador del servicio, acompañándose de la conformidad del director o responsable del proyecto.

- Coste de la formación ejecutada por la ONG local: Se aportará memoria justificativa de las actividades, fechas, relación de participantes y facturas relativas a cualquier otro gasto efectuado por la actividad.

- Coste de la formación ejecutada a cargo de la ONG española: La justificación se hará mediante contrato laboral y nómina de los profesionales encargados de la formación y, además, memoria justificativa de las actividades, fechas, relación de participantes y facturas relativas a cualquier otro gasto efectuado por la actividad.

c. Los gastos financieros de asesoría jurídica o financiera, notarial y registral, cuando fueran indispensables para la ejecución de la intervención. Su justificación se efectuará mediante la aportación de facturas.

d. Los costes relativos a las transferencias bancarias de los fondos al país de ejecución. Se justificarán aportando documentos de tráfico legal probatorios de la realización del gasto como, por ejemplo, documentos o extractos bancarios para los costes de transferencias.

e. Los correspondientes a evaluaciones o auditorias externas finales, siempre que aparezcan descritas en el documento de formulación del proyecto. Para la justificación, se aportarán las facturas y los informes de evaluación.

f. Los gastos de traducción y/o compulsa de documentos. La justificación se efectuará mediante la aportación de facturas. Estos justificantes podrán estar fechados con posterioridad a la fecha de finalización del plazo de ejecución de la intervención, pero siempre deberán ser anteriores a la fecha de finalización del plazo de justificación.

g. Los costes de alquiler y/o reparación y/o mantenimiento de bienes muebles, exceptuando los relativos a vehículos destinados a la movilidad del personal. Se justificarán mediante la aportación de las facturas de gasto y contratos efectuados.

h. Gastos corrientes de funcionamiento durante la etapa de ejecución del proyecto (agua, luz, electricidad, comunicaciones, seguridad, limpieza, alquiler de sedes), con un límite máximo del 1% del total solicitado y subvencionado. Se justificarán mediante la aportación de las facturas relativas a los mismos.

i. Gastos relativos a la visibilidad del proyecto.

Quedan excluidos los gastos correspondientes al socio local, que no sean directamente imputables a la ejecución del proyecto cofinanciado.

Para aquellos costes derivados de la prestación de un servicio, cuando el importe total sobrepasase la cuantía de 12.000 euros, la documentación deberá completarse con la solicitud de, al menos, tres ofertas a diferentes proveedores de la entidad beneficiaria, con carácter previo a la contracción del compromiso, salvo que por las especiales características de los gastos subvencionables, no exista en el mercado suficiente número de entidades que lo realicen, o salvo que el gasto se hubiera realizado con anterioridad a la solicitud de la subvención. La elección entre las ofertas presentadas se realizará conforme a criterios de eficiencia y economía, debiendo justificarse expresamente en una memoria la elección cuando no recaiga en la propuesta económica más ventajosa.

Gastos no subvencionables

- Gastos que se imputen a la constitución o mantenimiento de fondos de crédito o rotatorios, ni los destinados a la financiación de sistemas de micro créditos.

- Los intereses deudores de cuentas bancarias, los intereses, recargos y sanciones administrativas o penales, y los gastos de procedimientos judiciales.

- Los imprevistos.

- Cualesquiera otros que no aparezcan expresamente reflejados en los apartados anteriores.

B) GASTOS INDIRECTOS:

Gastos administrativos de la entidad solicitante y/o contraparte derivados de la formulación, análisis, seguimiento y control del proyecto, tales como gastos de personal, teléfono, luz, material de oficina, amortizaciones de equipos, etc. El total de estos gastos, se imputen o no a la subvención solicitada, no podrán exceder del 8% de la cantidad solicitada así como de la finalmente concedida, en su caso. Su justificación se efectuará mediante certificación de la entidad que imputa el gasto.

Apartado 2: Información general a la justificación.

1. Todos los documentos imputados deberán ir numerados, correspondiendo el número de cada uno de ellos a aquel con el que figuren en la relación de justificantes.

2. En aquellos casos, en que los documentos justificativos estén redactados en idioma distinto del español, se aportará traducción de los conceptos recogidos en cada uno de los justificantes.

3. No serán admisibles los gastos autofacturados, es decir, aquellos cuyos justificantes estén emitidos por la entidad adjudicataria o sus socios locales.

4. Se entiende por facturas los documentos acreditativos del gasto que recogen la siguiente información:

- N.º de factura.

- Datos identificativos del expedidor (nombre, apellidos, denominación o razón social, número de identificación fiscal y domicilio).

- Datos identificativos del destinatario, que deberá ser la entidad subvencionada o su socio local (en el caso de estar emitidas a personas físicas, deberá acreditarse la relación de las mismas con el proyecto y en calidad de qué actúan).

- Descripción del gasto, precio unitario y total. Deberá reflejarse el IVA (Impuesto sobre el Valor Añadido o equivalente en el país de ejecución del gasto, en su caso) o, cuando la cuota se repercuta dentro del precio, deberá indicarse «IVA incluido».

- Lugar y fecha de emisión y pago.

- Firma y sello del emisor de la factura con la que se acredite la recepción de los fondos.

- Forma de pago de la factura: Metálico, transferencia o cheque.

No obstante, a los efectos de esta normativa, se considerarán facturas los documentos que sean considerados legalmente como tales en el tráfico mercantil en el lugar de realización del gasto, aunque estos no reúnan todos los requisitos antes relacionados.

Se considerarán, asimismo, válidos como documentos acreditativos del gasto, los recibos emitidos por establecimientos comerciales, empresas o profesionales a título individual (abogados, consultores, arquitectos, notarios, profesionales varios, etc.), siempre que en la documentación justificativa se incluya acreditación de que los perceptores de tales pagos no están sujetos a la obligación de emitir facturas en el país en que se efectúa el gasto. Igualmente, se podrán utilizar recibos en lugar de facturas cuando, por especiales circunstancias en el país o la zona de ejecución (zonas muy aisladas, en conflicto armado o inestabilidad social o política, inexistencia de facturas regladas, etc.), se encuentren graves dificultades para obtener estas últimas, o cuando se trate de compensaciones por desplazamientos para la participación en actividades formativas o análogas. En este último caso, el recibo firmado por el beneficiario se acompañará de declaración responsable del representante de la contraparte local en la que se certifique la efectiva realización de la actividad.

5. Cuando se haya recibido subvención de dos tipos de gasto (gasto corriente o inversiones), los justificantes se relacionarán agrupados por tipo de gasto, dentro de su capítulo correspondiente, y se estará a lo establecido en la Base vigésima, apartado 2.

Apartado 3: Documentación a aportar en la justificación.

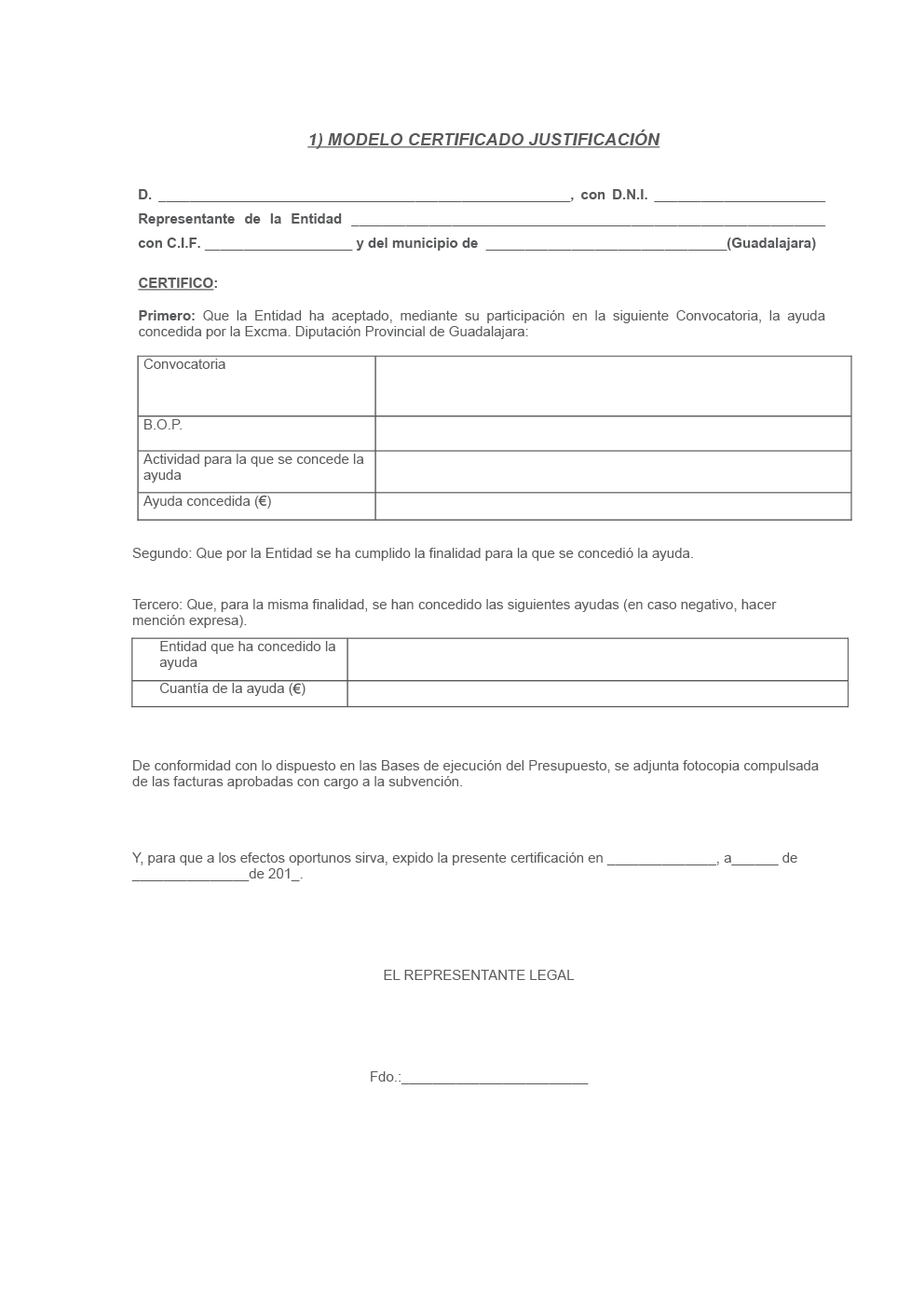

1) Certificado del Representante legal de la entidad, de que se ha procedido al gasto para la finalidad que le fue concedida y relación de otras subvenciones o ayudas obtenidas para la misma finalidad o en su caso, mención expresa a que estas no se han producido1

2) Relación de justificantes conforme al modelo establecido2

3) Originales o copias compulsadas (ver apartado 4 Base vigésima) de las facturas y demás documentos de valor probatorio en el tráfico mercantil o con eficacia administrativa en el lugar de realización del negocio jurídico.

4) Justificantes del abono de todos los gastos imputados al proyecto. Atendiendo a la forma de pago de las facturas, se presentará la siguiente documentación:

a) Si la forma de pago es una transferencia, esta se justificará mediante copia del resguardo del cargo de la misma, debiendo figurar el número de factura o el concepto abonado.

b) Si la forma de pago es en metálico, el documento justificativo de la factura presentada consistirá en un recibí, firmado y sellado por el proveedor, en el que debe especificarse el número de factura, fecha de pago y nombre y número del NIF de la persona que recibe el dinero. Solo se admitirá el pago en metálico en facturas de cuantía inferior a 600 euros.

5) Documentos bancarios de las transferencias efectuadas al país de ejecución y de las operaciones de cambio de moneda o recibos de tasas de cambio legalmente establecidas.

1 Ver modelo de certificado para la justificación.

2 Ver modelo de relación de justificantes.