Ayuntamiento de La Toba

904

Anuncio

El Ayuntamiento de La Toba, en sesión plenaria celebrada el día 17 de enero de 2014, aprobó inicialmente la implantación de la Ordenanza Municipal para el Ejercicio de Actividades Comerciales Minoristas y Prestación de Determinados Servicios.

Transcurrido el plazo de exposición pública del acuerdo, a los efectos de lo establecido en el art. 17 del RD Legislativo 2/2004, de 5 de marzo, que aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, y art. 49 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local, sin que durante el mismo hayan sido formuladas alegaciones o reclamaciones de tipo alguno y según lo establecido en el propio acuerdo corporativo, la citada Ordenanza se entiende aprobada de manera definitiva por este Ayuntamiento.

A continuación, se publica íntegramente el texto de la nueva Ordenanza aprobada, pudiéndose interponer contra dicha aprobación el correspondiente recurso contencioso-administrativo desde su publicación en el Boletín Oficial de la Provincia, entrando en vigor el día siguiente a dicha publicación.

En La Toba a 5 de marzo de 2014.– El Alcalde, Julián Atienza García.

ORDENANZA PARA EL EJERCICIO DE ACTIVIDADES COMERCIALES MINORISTAS Y PRESTACIÓN DE DETERMINADOS ServicioS del Municipio de La Toba

Ley 12/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y de determinados servicios.

EXPOSICIÓN DE MOTIVOS

La Directiva 2006/123/CE del Parlamento Europeo y del Consejo, de 12 de diciembre de 2006, referida a los servicios en el mercado interior ha dado lugar, con motivo de su transposición, tanto a la modificación del marco normativo regulador de aspectos relacionados con la libertad de establecimiento y la prestación de servicios como a la configuración de un nuevo marco jurídico que ha transformado aspectos esenciales del procedimiento administrativo. En este sentido, se han modificado varios aspectos sustanciales de la normativa reguladora de la concesión de licencias, con la finalidad de agilizar y simplificar su tramitación, para impulsar el principio de eficacia que consagra la Constitución Española en su artículo 103, así como el principio de celeridad señalado en los artículos 74 y 75 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

El ordenamiento jurídico regulador del régimen local no ha permanecido ajeno a este proceso de transformación y novación jurídica, iniciado con la aprobación de la Ley 17/2009, de 23 de noviembre, sobre el libre acceso a las actividades de servicios y su ejercicio, que ya vislumbraba la necesidad de revisar los procedimientos y trámites, para simplificarlos e incluso sustituirlos por otros que resultasen menos gravosos para las personas interesadas en acceder y ejercer una actividad de servicios.

Concretamente, en relación con el régimen local, la Ley 25/2009, de 22 de diciembre, de modificación de diversas leyes para su adaptación a la Ley sobre el libre acceso a las actividades de servicios y su ejercicio modificó el artículo 84 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, al objeto de someter los actos de control preventivo de ámbito municipal a sus principios de igualdad de trato, necesidad y proporcionalidad, así como de integrar en la misma los nuevos medios de intervención. Estos, a su vez, se incorporan también en el mismo proceso de adecuación a la Ley 17/2009 y para todas las Administraciones públicas a través del nuevo artículo 71.bis de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, incluidas las facultades de comprobación.

Posteriormente, la Ley 2/2011, de 4 de marzo, de Economía Sostenible, sienta los principios de buena regulación aplicables a las iniciativas normativas de las Administraciones públicas y avanza un paso más en el ámbito municipal, modificando nuevamente la citada Ley 7/1985, de 2 de abril. Concretamente, los artículos 84, 84 bis y 84 ter establecen, con carácter general, la inexigibilidad de licencia u otros medios de control preventivos para el ejercicio de actividades, salvo que resultase necesario para la protección de la salud o seguridad públicas, el medioambiente o el patrimonio histórico-artístico, o cuando requiriesen de un uso privativo y ocupación del dominio público pero, en todo caso, condicionando su exigibilidad a un juicio de necesidad y proporcionalidad.

Estos principios de buena regulación suponen, con carácter general, que los entes locales lleven a cabo una evaluación de los distintos actos de control municipal, a los que se someten los establecimientos e instalaciones ubicadas en su término, cuando tienen por objeto la realización de actividades económicas de cualquier tipo, y atenderán a las características de estas infraestructuras o de su ubicación en bienes o áreas integrantes del patrimonio histórico-artístico o de la ocupación de dominio público. De tal forma, que únicamente se justificará la necesidad de un régimen de autorización o licencia cuando los daños que puedan causar sean irreparables e irreversibles. El juicio de proporcionalidad, a su vez, supone determinar el medio de intervención menos gravoso para el control del riesgo a proteger.

Como se ha señalado antes, se adoptaron nuevos medios de intervención para el conjunto de Administraciones públicas, a través del artículo 71.bis de la Ley 30/1992, de 26 de noviembre, que incorpora dos nuevas figuras en el régimen jurídico, la declaración responsable y la comunicación previa. Estas se diferencian de la autorización o licencia previa en que el control administrativo se produce tras su presentación, es decir, con carácter posterior al inicio de la actividad. Respecto a estos, la Ley de Bases del Régimen Local (artículo 84.ter) señala expresamente que, cuando el ejercicio de actividades no precise autorización habilitante previa, las entidades locales deberán establecer y planificar los procedimientos de comunicación necesarios, así como los de verificación posterior del cumplimiento de los requisitos precisos para el ejercicio de la misma previstos en la legislación sectorial.

En la línea que marcan los principios de buena regulación, la labor de revisión y evaluación debe continuar aplicando el juicio de necesidad y proporcionalidad también para establecer el medio más adecuado de control ex post. En este sentido, la declaración responsable se justificará si se establecen requisitos para el titular del establecimiento/actividad de cuyo cumplimiento se responsabiliza durante toda la vigencia de la misma y que, por razones del interés general que se pretende proteger, determinan un procedimiento de comprobación ulterior más estricto que el régimen de comunicación previa. Este último debe quedar reservado para aquellas actuaciones que no entrañan medidas de control, porque este ya se ha realizado en otra actuación previa o porque no se producen modificaciones respecto a la situación anterior o por la necesidad de mantener un control sobre el titular de la actividad, por motivos de protección de los derechos de los destinatarios de los bienes y servicios que se producen o prestan en el establecimiento.

La base jurídica para el control a posteriori se perfecciona con las previsiones establecidas en el apartado 2.º del artículo 39.bis de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, que preceptúa que las Administraciones Públicas velarán por el cumplimiento de los requisitos aplicables según la legislación correspondiente, para lo cual podrán comprobar, verificar, investigar e inspeccionar los hechos, actos, elementos, actividades, estimaciones y demás circunstancias que se produzcan.

Un paso más en este proceso de supresión de trabas administrativas y de simplificación, que ha supuesto un nuevo impulso para el ejercicio de actividades económicas, se produce con la aprobación de la Ley 12/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y de determinados servicios, en el que tras someter al test de necesidad y proporcionalidad las licencias municipales ligadas a establecimientos de determinada superficie e instalaciones en los que se realizan determinadas actividades comerciales y de servicios, se establece la no exigibilidad de ningún tipo de licencia. De este modo, se eliminan las licencias municipales de instalaciones, de funcionamiento u otras de clase similar o análogas, incluida la de apertura del establecimiento y se sustituyen por medios de control menos gravosos. Dependiendo del caso, consistirá en una declaración responsable o en una comunicación previa del interesado ante la administración local competente.

En este último contexto, la citada Ley establece, en su disposición adicional primera, un mandato de cooperación a las Administraciones Públicas, en el marco del Comité para la Mejora de la Regulación (CMR), para que promuevan la elaboración de una ordenanza tipo sobre los actos de control e intervención municipal.

Adicionalmente la disposición adicional primera de la Ley 12/2012, en su punto 3, explicita que se promoverá la implantación de mecanismos de tramitación electrónica en las Administraciones públicas, de acuerdo con la Ley 11/2007, de 22 de junio, de Acceso Electrónico de los Ciudadanos a los Servicios Públicos, con el fin de reducir las cargas administrativas y eliminar ineficiencias.

Esta ordenanza tipo se elabora para dar cumplimiento a dicho mandato. Se pretende, respetando las singularidades de cada comunidad autónoma y las particularidades de cada municipio, establecer un modelo que, en sus partes esenciales, suponga el mayor grado de uniformidad posible en relación con el procedimiento para la puesta en marcha de actividades comerciales y de determinados servicios, reforzando con ello, a través de procesos normalizados, a los que previamente se rediseñen bajo una clara orientación hacia la simplificación y a la reducción de cargas, para facilitar y agilizar la puesta en marcha de actividades económicas en el ámbito municipal.

En particular, la ordenanza tipo desarrolla las previsiones del artículo 4 de la Ley 12/2012, de 26 de diciembre, relativas a la declaración responsable y la comunicación previa, su contenido, los requisitos que se deben cumplir y los actos de comprobación e inspección.

Asimismo, con el objetivo de facilitar a aquellas entidades locales, cuyo marco regulador autonómico no haya dispuesto el procedimiento de comprobación posterior previsto en la Ley 12/2012, de 26 de diciembre, incorpora en el capítulo cuarto de esta ordenanza, disposiciones sobre los actos de comprobación e inspección de los elementos y circunstancias puestas de manifiesto en la declaración responsable y/o en la comunicación previa. En efecto, las entidades locales quedan habilitadas para ello, tanto en el artículo 5 de la citada Ley como en los preceptos legales señalados anteriormente.

Con relación al régimen sancionador, según la disposición final decimotercera de la Ley 12/2012, se establece que el Gobierno, en el plazo de un año, presentará un proyecto de ley, que regule las infracciones y sanciones aplicables a los casos de incumplimiento de las obligaciones previstas en esta Ley, que regirá lo dispuesto en términos de infracciones y sanciones derivadas de los actos de comprobación e inspección de esta ordenanza.

Un aspecto que es preciso tener en consideración, máxime en el contexto actual de reducción de los ingresos recaudados resultante de la gestión de los tributos propios, es el referido a la aplicación de los tributos. En cumplimiento de lo dispuesto en los artículos 100, 101 y 103, respectivamente, del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, según modificación introducida por la disposición final primera de la Ley 12/2012, de 26 de diciembre, el hecho imponible del Impuesto sobre Construcciones, Instalaciones y Obras está constituido por la realización de cualquier actuación de las señaladas para las que se exija licencia de obra o presentación de declaración responsable o comunicación previa y que, una vez practicada liquidación provisional a cuenta, en base al presupuesto declarado o, en su caso, presentado por los interesados, finalizada la construcción, instalación u obra y teniendo en cuenta el coste real y efectivo, el ayuntamiento, mediante la oportuna comprobación administrativa, modificará la base imponible practicando la correspondiente liquidación definitiva y exigiendo del sujeto pasivo o reintegrándose, en su caso, la cantidad que corresponda.

En este sentido, la citada disposición final primera de la Ley 12/2012 modifica también el artículo 20.4 letras h) e i) del Texto Refundido de la Ley Reguladora de las Haciendas Locales y contempla, igualmente, y con el mismo carácter facultativo, la posibilidad de establecer tasas para gravar la realización de las actividades administrativas de control en los supuestos en los que la exigencia de licencia fuera sustituida por la presentación de declaración responsable o comunicación previa.

En aplicación de lo preceptuado en la disposición derogatoria única de la Ley 12/2012, de 26 de diciembre, han quedado derogadas cuantas disposiciones de igual o inferior rango contradigan o se opongan a lo dispuesto en la misma.

CAPÍTULO PRIMERO

Disposiciones generales

Artículo 1. Objeto y finalidad.

1. La presente ordenanza tiene por objeto la regulación de los aspectos generales del régimen jurídico aplicable, a los procedimientos de intervención municipal relativos a los establecimientos o locales ubicados en el municipio de La Toba (Guadalajara), con relación a la declaración responsable y comunicación previa exigidas para el inicio y desarrollo de las actividades comerciales minoristas y otros servicios incluidos en el anexo de la Ley 12/2012, de 26 de diciembre, a las instalaciones de redes públicas de comunicaciones electrónicas, establecidas en la disposición adicional tercera y aquellas otras modificaciones que se pudieran realizar conforme a la disposición final octava de la citada Ley, así como a las instalaciones y obras comprendidas dentro de su ámbito de aplicación y a la verificación posterior del cumplimiento de los requisitos precisos para el ejercicio de dichas actividades.

2. La finalidad de esta Ordenanza es impulsar y dinamizar la actividad económica, así como facilitar la puesta en marcha de determinadas actividades comerciales y de prestación de servicios, mediante la eliminación de las cargas y restricciones administrativas innecesarias que afectan al inicio y ejercicio de las citadas actividades.

3. Se suprimen las licencias de ámbito municipal que expresamente se incorporan en el ámbito de esta ordenanza, vinculadas con las instalaciones de redes públicas de comunicaciones electrónicas y los establecimientos comerciales, sus instalaciones y determinadas obras previas, garantizando que la persona que realiza la declaración o comunicación se responsabilice del cumplimiento de las condiciones técnicas de seguridad, de higiene, medioambientales y sanitarias, de confortabilidad, de los niveles de ruidos y vibraciones, de las obligaciones derivadas de las normas de edificabilidad, urbanismo, emergencias y cuantas obligaciones se determinen por la normativa específica, general y sectorial, reguladora de la actividad declarada o comunicada.

Artículo 2. Ámbito de aplicación.

La presente ordenanza se aplicará a:

1. Las actividades industriales, comerciales minoristas y de servicios sujetas a la aplicación de la presente ordenanza son las que se enumeran en el anexo I1, realizadas a través de establecimientos permanentes, cuya superficie útil de exposición y venta al público no sea superior a la que en cada momento se determine en la Ley 12/2012, de 26 de diciembre2.Se aplicará también a las estaciones o instalaciones radioeléctricas utilizadas para la prestación de servicios de comunicaciones electrónicas disponibles para el público, a excepción de aquellas en las que concurran las circunstancias referidas en el artículo 2.2 de la Ley 12/2012, que ocupen una superficie superior a 300 metros cuadrados, computándose, a tal efecto, toda la superficie incluida dentro del vallado de la estación o instalación o, tratándose de instalaciones de nueva construcción, tengan impacto en espacios naturales protegidos y que se inicien y desarrollen en el municipio de La Toba (Guadalajara), sin perjuicio de la aplicación a dichas instalaciones de lo establecido en la Ley 32/2003, de 3 de noviembre, General de Telecomunicaciones y su normativa de desarrollo.

Quedan comprendidas, igualmente dentro del ámbito de aplicación, las obras enumeradas en el anexo II que se realicen en dichos establecimientos, cuando no queden excluidas de conformidad con lo dispuesto en el artículo 3.

2. A los procedimientos relacionados con la comunicación, comprobación e inspección relativos con la instalación, puesta en marcha, inicio y ejercicio de las actividades industriales, comerciales y la prestación de los servicios previstos en el anexo de la Ley 12/2012, de 26 de diciembre, de medidas urgentes para la liberalización del comercio y de determinados servicios, realizados en establecimientos permanentes y situados en cualquier parte del término municipal de La Toba (Guadalajara), con estricto cumplimiento del planeamiento urbanístico, y cuya superficie útil de exposición y venta al público no sea superior a la que se determine por la misma ley.

Por Resolución de la Alcaldía, se aprobará la relación de actividades incluidas en el ámbito de aplicación de esta Ordenanza incluyendo, como mínimo, las actividades recogidas en el anexo de la citada Ley 12/2012.

Se incluirán asimismo aquellas actividades cuyo inicio la normativa sectorial o autonómica prevea sujetar a declaración responsable o comunicación previa, y cuya supervisión se pretenda realizar mediante controles a posteriori.

La relación de actividades deberá ser aprobada, con carácter previo a la publicación del acuerdo inicial de aprobación de la presente Ordenanza en el diario oficial procedente, e incluirá3 una relación entre las claves utilizadas para identificar las actividades incluidas en el anexo de la Ley 12/2012 y las actividades de la Ventanilla Única de la Directiva de Servicios, establecida en el portal http://www.eugo.es/, al objeto de dar cumplimiento a lo dispuesto en los artículos 18 y 19 de la Ley 17/2009, de 23 de noviembre, de Libre acceso a las actividades de servicios y su ejercicio.

La relación de actividades se publicará en el diario oficial correspondiente y, en su caso, en la sede electrónica municipal, estableciéndose procedimientos que permitan su actualización para garantizar su adaptación a las particularidades que de la aplicación práctica del procedimiento se deriven.

Artículo 3. Exclusiones.

Quedan excluidos del ámbito de aplicación de esta ordenanza los siguientes establecimientos, actividades y obras, que se ajustarán a lo establecido en la normativa sectorial aplicable.

1. Las obras que tengan impacto en el patrimonio histórico-artístico o en el uso privativo y ocupación de los bienes de dominio público, o que requieran de la redacción de un proyecto de obra, de conformidad con la Ley 38/1999, de 5 de noviembre, de Ordenación de la Edificación.

2. Las obras cuya competencia y control previo corresponda a la Comunidad Autónoma de Castilla-La Mancha.

3. Se excluyen del ámbito de aplicación de esta Ordenanza aquellas actividades que, aun ajustándose a las tipologías descritas con anterioridad, presenten alguna de las siguientes características:

a) Aquellas actividades cuyo establecimiento se encuentre afectado a bienes, conjuntos o entornos integrantes del Patrimonio Cultural de Castilla-La Mancha o sobre edificaciones incluidas en el catálogo municipal.

b) Las actividades cuyo ejercicio suponga la afectación o impliquen uso privativo de bienes de dominio público.

c) La venta ambulante, situada en la vía y espacios públicos.

d) Los establecimientos físicos situados en puestos de mercado de abastos municipales, así como los ubicados en instalaciones, parcelas u otros inmuebles de organismos o empresas públicas, que se encuentren dentro de la parcela o conjunto residencial y sean gestionados por estos, por entenderse implícita la licencia en la adjudicación del puesto, sin perjuicio de garantizar su sometimiento a la normativa medioambiental e higiénico-sanitaria que le sea de aplicación.

e) Los quioscos para la venta de prensa, revistas y publicaciones, golosinas, flores y otros de naturaleza análoga, situados en los espacios de uso público del municipio.

f) Aquellas otras actividades que superen los umbrales indicados en la Resolución de la Alcaldía que apruebe los tipos, límites y particularidades de las actividades incluidas en el ámbito de aplicación de la presente Ordenanza.

La Resolución de la Alcaldía que apruebe la relación de actividades incluidas en el ámbito de aplicación de esta Ordenanza contemplará las citadas exclusiones y cuantas previsiones se deriven de las normas sectoriales y autonómicas.

Artículo 4. Definiciones.

A los efectos de esta Ordenanza se entenderá por:

a. Declaración responsable:

De acuerdo con lo establecido en el artículo 71 bis de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común es el documento suscrito por un interesado en el que manifiesta, bajo su responsabilidad, que cumple con los requisitos establecidos en la normativa vigente para acceder al reconocimiento de un derecho o facultad o para su ejercicio, que dispone de la documentación que así lo acredita y que se compromete a mantener su cumplimiento durante el período de tiempo inherente a dicho reconocimiento o ejercicio.

En el ámbito de aplicación de esta Ordenanza, la declaración responsable deberá contener una manifestación explícita del cumplimiento de aquellos requisitos que resulten exigibles de acuerdo con la normativa vigente, incluido, en su caso, estar en posesión de la documentación administrativa y técnica que así lo acredite.

b. Comunicación previa:

De acuerdo con lo establecido en el artículo 71 bis de la Ley 30/1992, de 26 de noviembre, es el documento suscrito por persona interesada en el que pone en conocimiento de la Administración pública competente sus datos identificativos y demás requisitos exigibles para el ejercicio de un derecho o inicio de una actividad, conforme con lo establecido en el artículo 70.1 de la Ley 30/1992, de 26 de noviembre.

c. Control a posteriori:

Con este procedimiento se da cumplimiento al requisito establecido en el art. 84 ter de la citada Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local y se materializa la actuación para la verificación posterior del cumplimiento de los extremos que ha declarado el interesado o, en su caso, ha comunicado con carácter previo, y de los requisitos precisos establecidos en la legislación sectorial para el ejercicio de la actividad declarada o comunicada. Asimismo, el artículo 5 de la Ley 12/2012 habilita a las entidades locales a regular este procedimiento.

Puede comprender la comprobación e inspección.

d. Comprobación:

Consiste en la constatación por parte de los Servicios Técnicos cualificados adscritos al Ayuntamiento y/o en su caso, por las Entidades Colaboradoras que la actividad declarada se encuentra dentro de los supuestos sujetos a declaración responsable y que cumple con los requisitos exigidos para el desarrollo de la actividad y consiste en la confirmación o prueba de la existencia, veracidad de los datos aportados.

e. Inspección:

Es la verificación de lo manifestado en la declaración responsable y en la documentación disponible que podrá realizarse por personal técnico cualificado adscrito al Ayuntamiento y será preceptiva mediante una visita in situ.

f. Actividad económica:

Toda aquella actividad industrial, mercantil o profesional que consiste en la producción de bienes o prestación de servicios sujeta a los medios de intervención municipal conforme a lo previsto en el artículo 22.1 del Reglamento de Servicios de las Corporaciones Locales.

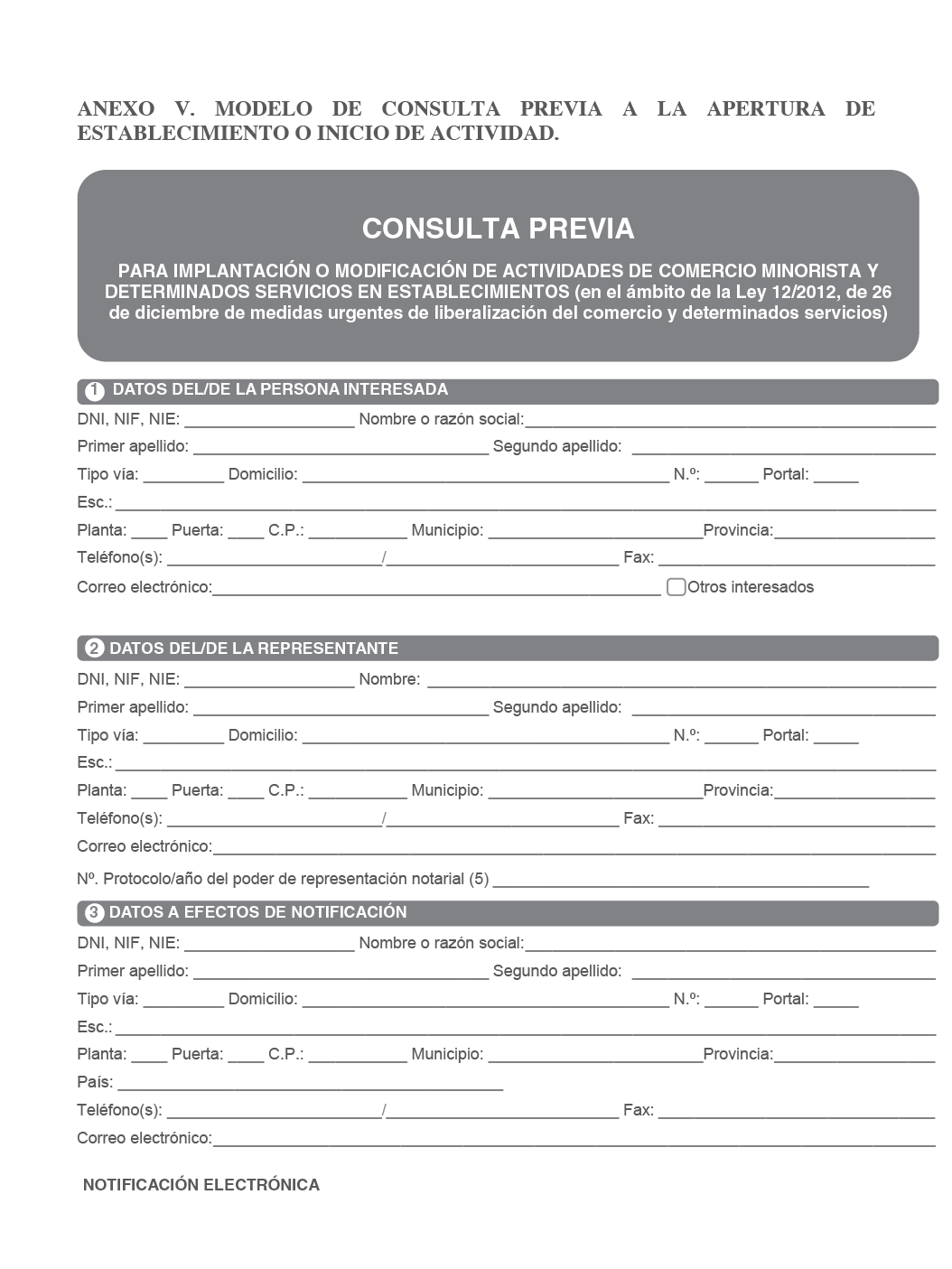

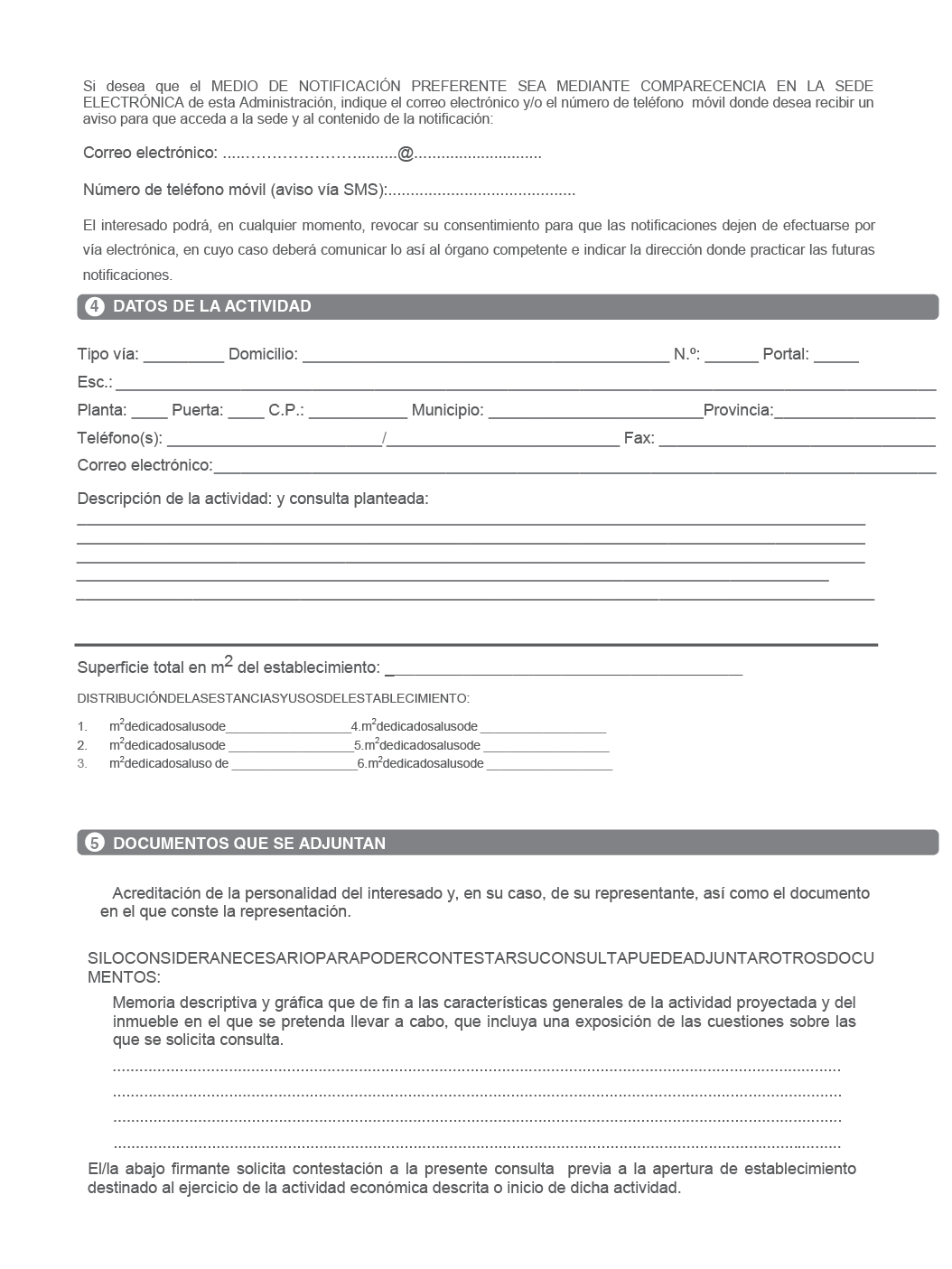

Artículo 5. Consulta previa.

Sin perjuicio de lo señalado en la ventanilla única, prevista en el artículo 18 de la Ley 17/2009, de 23 de noviembre, sobre libre acceso a las actividades de servicios y su ejercicio, las personas interesadas podrán presentar solicitudes de consulta previa sobre aspectos relacionados con la apertura de establecimiento o inicio de actividad, así como con las obras de adecuación e instalaciones que se pretendan realizar con carácter previo o durante el ejercicio de las actividades, que acompañarán de una memoria descriptiva o de los datos suficientes que describan las características generales de la actividad proyectada y del inmueble en el que se pretende llevar a cabo según el Anexo V. El Ayuntamiento de La Toba (Guadalajara) se compromete a responder, de acuerdo con los términos de la misma y la documentación aportada, indicando, a quien la haya presentado, cuantos aspectos conciernan a la apertura de establecimiento o inicio de actividad y en concreto:

a) Aceptación o no del ejercicio de dicha actividad en el local o inmueble propuesto por las normas urbanísticas municipales.

b) En su caso, motivos de la no aceptación.

c) Requisitos exigidos.

d) Documentación adicional a aportar, en su caso.

e) Administración que sea competente en cada caso, de acuerdo con el tipo de actividad de que se trate.

f) Otros aspectos que sean de interés para la apertura del establecimiento o el inicio de la actividad.

La consulta será resuelta y notificada en el plazo de dos meses, por escrito y/o por medios electrónicos, y no tendrá carácter vinculante para la Administración, dicha respuesta no eximirá de la presentación de la declaración responsable o de la comunicación previa que corresponda y así se hará constar expresamente en el escrito de respuesta.

CAPÍTULO SEGUNDO

Régimen Jurídico de actuaciones sujetas a declaración responsable

Artículo 6. Actividades, servicios y obras sujetos a declaración responsable.

El inicio, desarrollo y ejecución de las actividades, servicios y obras enumerados en los anexos I y II quedan sujetos a la presentación, por parte de los interesados que pretendan desarrollarlos o ejecutarlas, de una declaración responsable, de conformidad con lo establecido en el artículo 71 bis.1 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y por la Ley 12/2012.

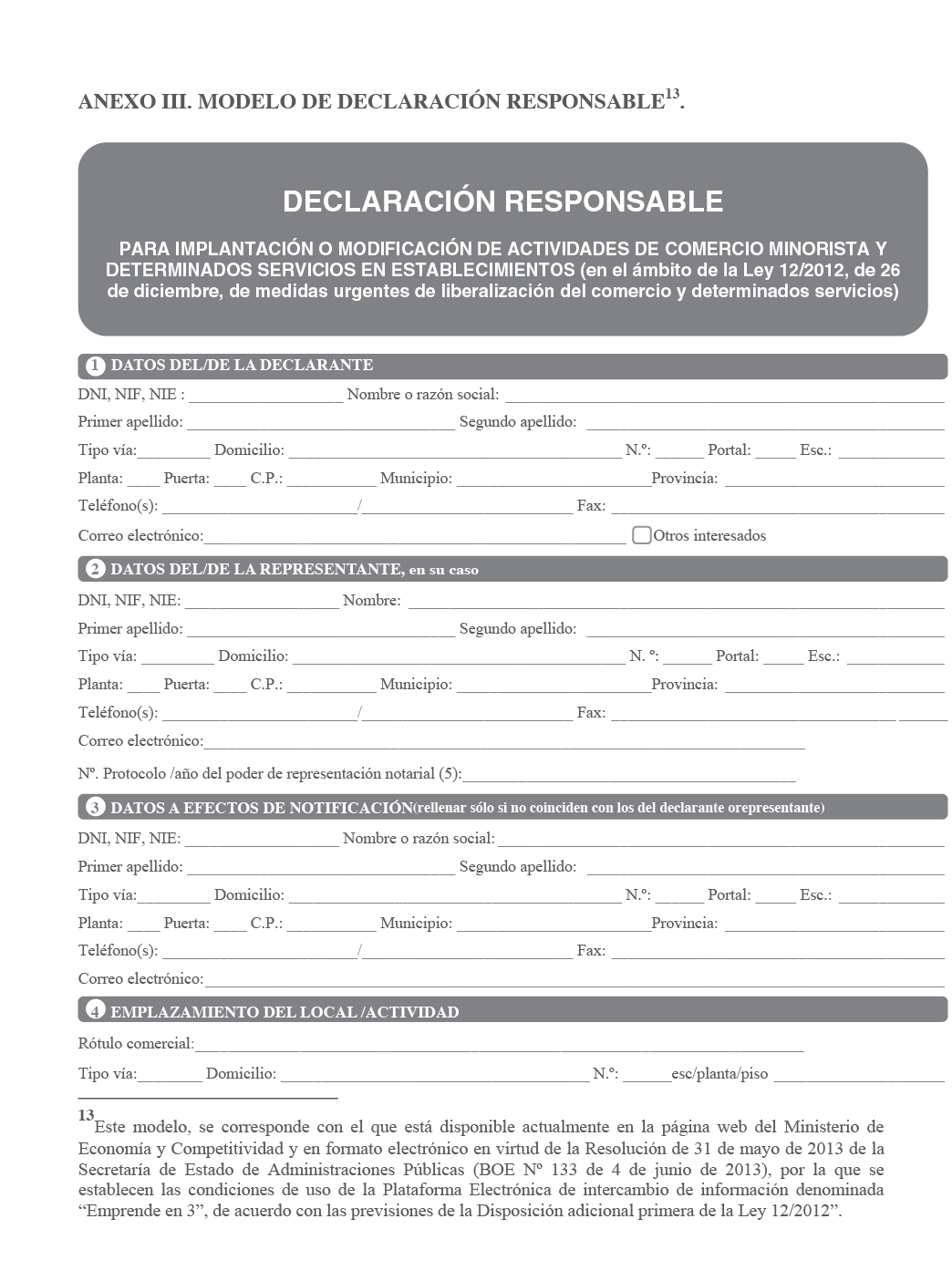

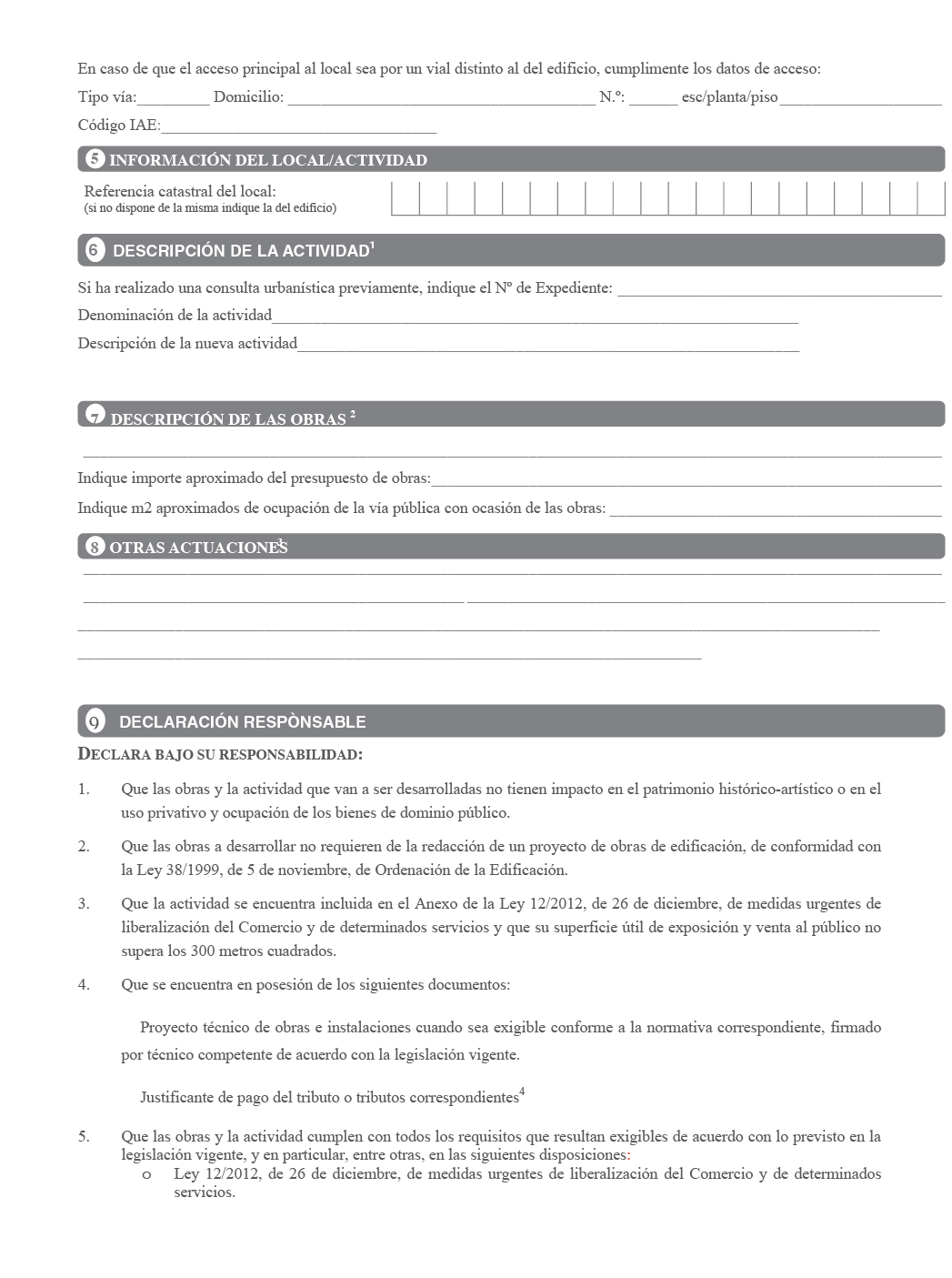

En dicha declaración, los interesados deben manifestar por escrito y bajo su responsabilidad, según modelo que figura como anexo III, que cumplen con los requisitos establecidos en la normativa vigente para ello, que disponen de la documentación que así lo acredita y que se comprometen a mantener su cumplimiento durante el periodo de tiempo inherente a dicho reconocimiento o ejercicio. Entre estos requisitos, los interesados deben manifestar estar en posesión de la documentación administrativa y técnica cuando corresponda, firmada por técnico competente de acuerdo con la normativa vigente, así como del justificante de pago del tributo correspondiente cuando sea preceptivo.

Artículo 7. Presentación, efectos y contenido de la declaración responsable4.

1. Al objeto de informar al interesado y de facilitar la cumplimentación del modelo normalizado de la declaración responsable, para el inicio y el ejercicio de actividades comerciales y de servicios, se acompañará a dicha declaración de un documento explicativo en el que se detallarán las instrucciones para su correcta cumplimentación. Este modelo estará accesible, igualmente, tanto desde la sede electrónica municipal como desde la ventanilla única de la directiva de servicios (portal www.eugo.es).

2. La declaración responsable podrá presentarse en cualquiera de los registros y oficinas enumerados en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, también podrá presentarse en la sede electrónica municipal como desde la ventanilla única y habilitará, desde ese mismo momento, para el inicio y desarrollo de la actividad o servicio, así como a la ejecución de la obra declarada, siempre que en la declaración responsable formulada consten todos los datos requeridos en la misma (véase anexo III). Asimismo, los interesados podrán acompañar los elementos que estimen convenientes para precisar o completar los datos del modelo de declaración responsable, los cuales deberán ser admitidos y tenidos en cuenta por el órgano al que se dirijan.

3. Los requisitos deberán estar recogidos de manera expresa, clara y precisa en la correspondiente declaración responsable, pudiendo presentarse por representante, de acuerdo con el artículo 70 de la Ley 30/1992. En los procedimientos tramitados electrónicamente, se tendrá en cuenta el artículo 23 de la Ley 11/2007, de acuerdo con la cual las Administraciones Públicas podrán habilitar, con carácter general o específico, a personas físicas o jurídicas autorizadas para la realización de determinadas transacciones electrónicas en representación de los interesados. Igualmente, la declaración responsable supone la no aportación inicial de documentación justificativa de los extremos declarados.

4. La persona que realiza la declaración se obliga expresamente a conservar la documentación justificativa de los elementos y requisitos declarados en el establecimiento en el que se ejerce la actividad y en su momento, ponerla a disposición del Ayuntamiento, si es requerida para efectuar las actuaciones de comprobación y/o inspección. Un ejemplar de la declaración responsable permanecerá en el establecimiento en el que se ejerce la actividad, junto con el resto de documentos a los que hace referencia la misma. No obstante, estos documentos estarán a disposición de los servicios de comprobación y/o inspección y, en su caso, de las entidades colaboradoras. Se podrán identificar los documentos que se estimen oportunos y la dependencia en las que se encuentren o, en su caso, aportar copia de dichos documentos con carácter voluntario, sin perjuicio de que, en virtud de las actuaciones de comprobación y/o inspección municipal, dada la naturaleza de complejidad técnica e intrínseca de un documento, que pueda impedir una adecuada verificación y/o inspección en el local del interesado y siguiendo el principio de proporcionalidad, haga aconsejable acompañarlo a la declaración responsable para su verificación posterior, siendo en este caso referenciado en el anexo II de esta Ordenanza, el tipo de documento y actividad y/o obra a la que se refiere.

5. Con carácter general, el modelo de declaración responsable podrá contemplar, en su caso, el siguiente contenido, que podrá ser modificado por Resolución de la Alcaldía, siempre que dichas modificaciones supongan una reducción de cargas administrativas y/o favorezcan una mayor simplificación y agilización del proceso y se ajusten a lo dispuesto en las normas sectoriales de aplicación. Igualmente, se podrán introducir modificaciones a estos criterios, siempre que las mismas sean preceptivas para adecuar el procedimiento y garantizar el cumplimiento de la normativa estatal y/o autonómica.

- Que los datos declarados son ciertos y, en el momento de la apertura del local e inicio de la actividad, cumple con:

a. La normativa del sector eléctrico de baja tensión, del código técnico de edificación y de protección de incendios.

b. La normativa urbanística, disponiendo de las preceptivas licencias urbanísticas de primera ocupación y, en su caso, de obras mayores, cuando estas sean exigidas por la normativa autonómica.

c. La normativa de instalaciones de climatización.

d. La normativa de prevención contra incendios, el local dispone de extintores, iluminación de emergencia y señalización, y tiene contratado el mantenimiento de las instalaciones de protección de incendios.

e. Las normas de accesibilidad vigentes.

f. Otras normas sectoriales aplicables.

- Que la actividad que va a iniciar y ejercer se encuentra incluida en el ámbito de aplicación de esta Ordenanza.

- Que se cumple con todos los requisitos establecidos en la normativa reguladora para el inicio y ejercicio de la actividad declarada.

- Que las obras a desarrollar no requieren de la redacción de un proyecto de obras de edificación, de conformidad con la Ley 38/1999, de 5 de noviembre, de ordenación de la edificación.

- Que se encuentra en posesión de los siguientes documentos:

a. Proyecto técnico de obras e instalaciones, cuando sea exigible conforme a la normativa correspondiente, firmado por técnico competente de acuerdo con la legislación vigente.

b. Justificante de pago del tributo.

- Que el establecimiento y la actividad que va a iniciar y ejercer no afecta al patrimonio histórico-artístico, la seguridad o la salud públicas, o implican el uso privativo y ocupación de los bienes de dominio público.

- Que la actividad se encuentra incluida en el anexo I de la Ordenanza, y que la superficie útil de exposición y venta al público no supera los trescientos metros cuadrados.

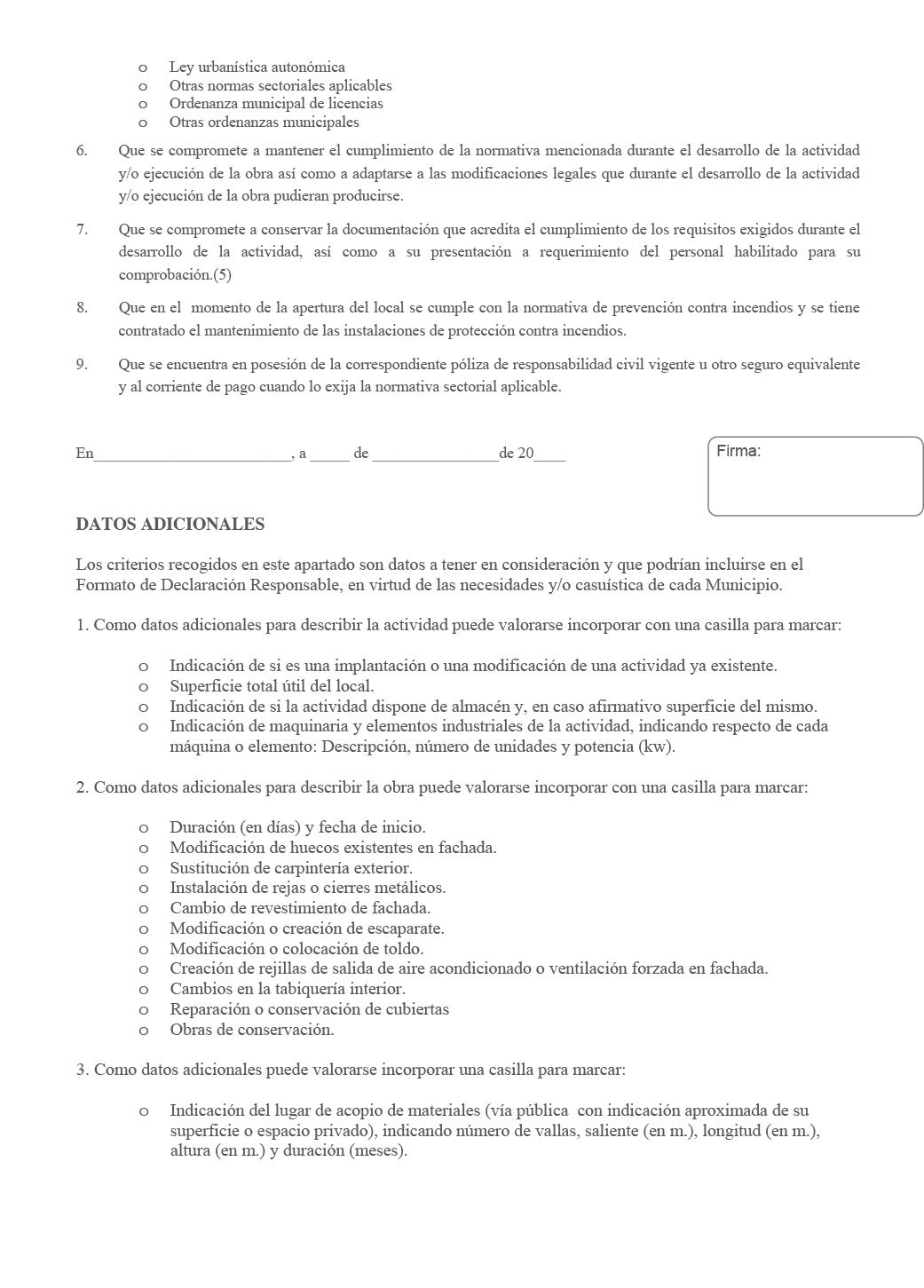

- Que se compromete a mantener el cumplimiento de lo declarado anteriormente durante el tiempo que ejerza la actividad declarada.

- Que dispone de la documentación que acredita los declarados anteriormente, y que se compromete a conservarla durante el desarrollo de la actividad, así como a su presentación a requerimiento del personal habilitado para su comprobación.

De acuerdo con el artículo 71.bis de la Ley 30/1992, de 26 de noviembre, se podrá incorporar al modelo de declaración responsable una declaración expresa del interesado en la que declara:

- Que conoce que la inexactitud, falsedad u omisión de cualquier dato, manifestación o documento declarado determinará la imposibilidad de continuar con el ejercicio de la actividad, desde que el Ayuntamiento tenga constancia de tales hechos, sin perjuicio de las responsabilidades penales, civiles o administrativas a las que hubiera lugar.

- Que conoce que la resolución del Ayuntamiento que declare las circunstancias anteriores podrá determinar la obligación del interesado de restituir la situación jurídica al momento previo al reconocimiento o al ejercicio del derecho o al inicio de la actividad correspondiente.

De acuerdo a al artículo 5 de la Ley 12/2012, de 26 de diciembre, se podrá incorporar:

- Que la presentación de la declaración responsable, con el consiguiente efecto de habilitación a partir de ese momento, o de la fecha indicada en la declaración, para el ejercicio de material de la actividad comercial o de servicios, no prejuzgará en modo alguno la situación y efectivo acomodo de las condiciones del establecimiento a las normativa aplicable, ni limitará el ejercicio de las potestades administrativas de comprobación, inspección, sanción y, en general, de control que a la administración en cualquier orden, estatal, autonómico o local, le estén atribuidas por el ordenamiento sectorial aplicable en cada caso.

6. En el supuesto de que la declaración responsable se hubiera presentado sin hacer constar los datos requeridos, se solicitará su subsanación en la fase de comprobación por parte del Ayuntamiento, de conformidad con lo dispuesto en el artículo 71 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. La eficacia de la declaración responsable quedará en suspenso, hasta el momento en que se hayan subsanado los datos omitidos. En el caso de que transcurra el plazo otorgado para la subsanación sin que esta se haya producido, se dictará resolución por el órgano competente en la que se hará constar dicha circunstancia y se ordenará la ineficacia de la declaración responsable y, en su caso, el cese en el ejercicio de la actividad.

7. Presentada la declaración responsable, se iniciará el procedimiento de control a posteriori mediante la correspondiente resolución que se notificará al interesado y en la cual se le informará del plazo del que dispone la administración para tramitar este procedimiento, así como las actuaciones que comprende. Junto con la resolución de inicio, se requerirá al interesado para que aporte la documentación a la que hace referencia la declaración responsable y que ha declarado, de forma expresa, tener a disposición de la Administración, salvo que esta ya hubiera sido aportada de forma voluntaria al presentar la declaración responsable.

8. Asimismo, la inexactitud, falsedad u omisión, de carácter esencial, en cualquier dato o manifestación en la declaración responsable o la no presentación ante el Ayuntamiento de La Toba (Guadalajara), determinará la imposibilidad de iniciar, desarrollar o ejecutar la actividad, servicio u obra desde el momento en que se tenga constancia de tales hechos, sin perjuicio de las responsabilidades penales, civiles o administrativas a que hubiera lugar.

El Ayuntamiento de La Toba (Guadalajara) dictará resolución en la que declarará la concurrencia de tales circunstancias y podrá determinar la obligación del interesado de restituir la situación jurídica al momento previo al inicio, desarrollo o ejecución de la actividad, servicio u obra, correspondiente, así como la imposibilidad de presentar una nueva declaración responsable con el mismo objeto durante dos meses.

Artículo 8. Control de las actividades sujetas a declaración responsable.

La presentación de la declaración responsable no prejuzga, en modo alguno, la situación y efectivo acomodo de las condiciones de la actividad, servicio u obra a la normativa aplicable, ni limita el ejercicio de las potestades administrativas, de comprobación, inspección, sanción, y en general de control que al Ayuntamiento de La Toba (Guadalajara) le atribuye la normativa sectorial aplicable y los recogidos en el Capítulo cuarto de la presente Ordenanza.

Artículo 9. De la regulación fiscal de la declaración responsable.

Los tributos que se deriven de la presentación de la declaración responsable se regularán por las correspondientes Ordenanzas fiscales del Ayuntamiento de La Toba (Guadalajara) que estén vigentes en el momento de su presentación5.

CAPÍTULO TERCERO

Régimen jurídico de actuaciones sujetas a comunicación previa

Artículo 10. Actividades, servicios y obras sujetos a comunicación previa.

1. Para las actuaciones que se realicen en los establecimientos comerciales y de servicios sujetos a esta Ordenanza, así como en relación con sus titulares que se relacionan a continuación, será suficiente la presentación de una comunicación previa de conformidad con lo establecido en el artículo 71 bis.2 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

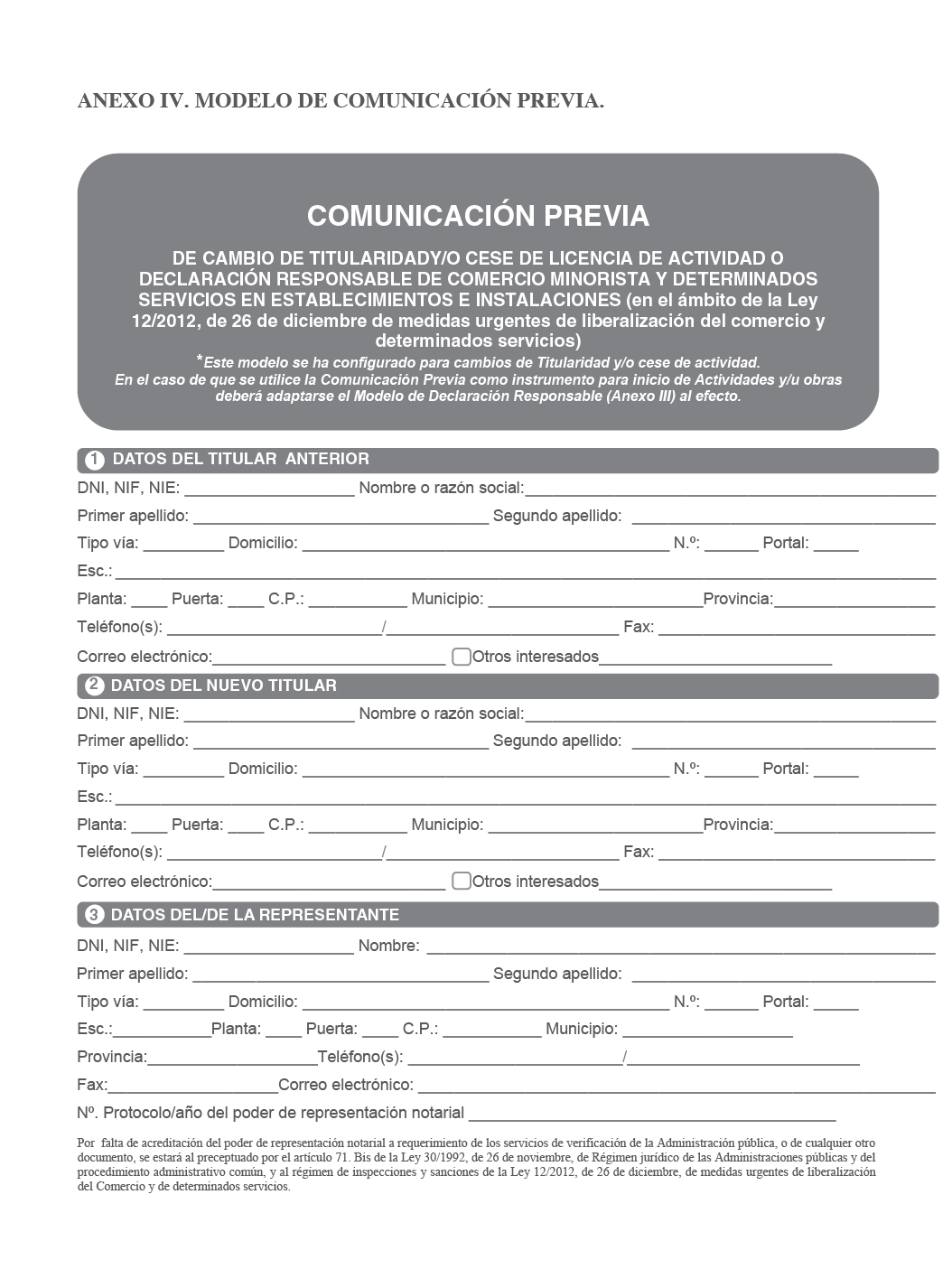

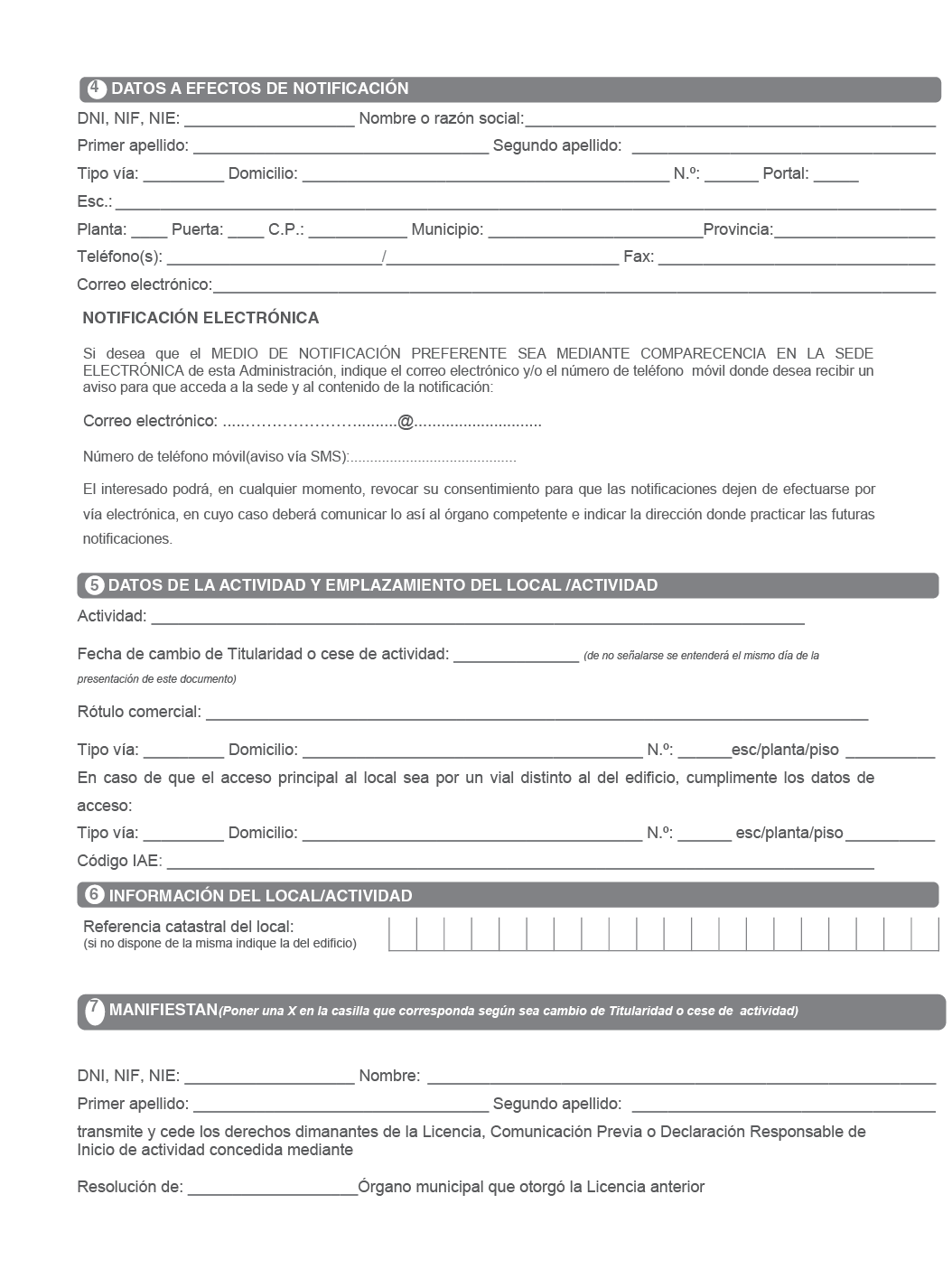

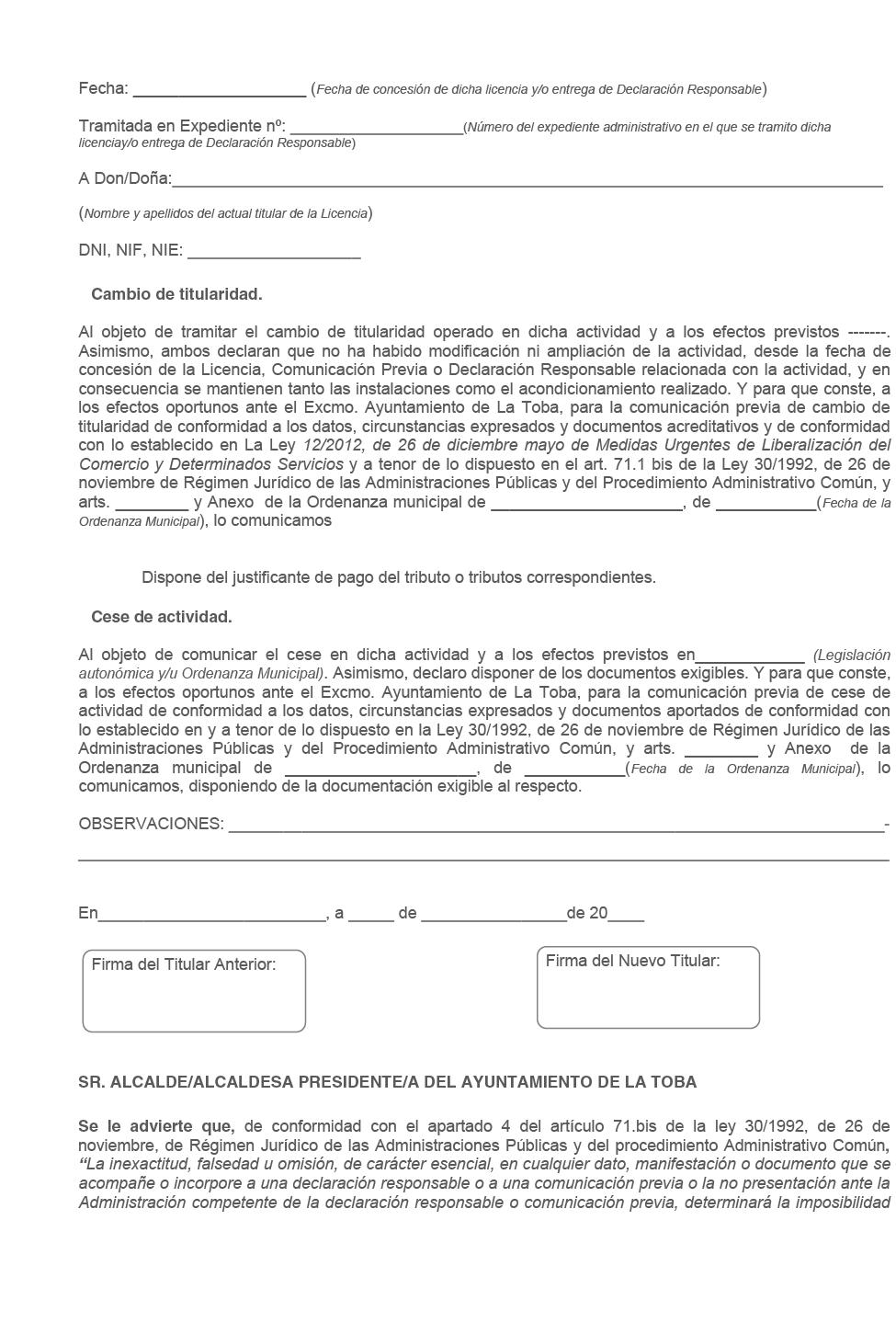

2. Será objeto de comunicación previa el cambio de titularidad que afecte a las actividades y servicios comprendidos en el ámbito de aplicación de esta ordenanza. Asimismo, se podrá incluir la opción de comunicación de cese de actividad.

En dicha comunicación, que se efectuará en el modelo que figura como anexo IV, los interesados deben poner en conocimiento del Ayuntamiento de La Toba (Guadalajara) sus datos identificativos y demás requisitos que se establezcan, incluido la declaración de disponer del justificante de pago del tributo correspondiente cuando sea preceptivo.

Artículo 11. Presentación y efectos de la comunicación previa.6

La comunicación previa podrá presentarse en cualquiera de los registros y oficinas enumerados en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y habilitará, desde ese mismo momento, para el inicio y desarrollo de la actividad o servicio, así como a la ejecución de la obra declarada, siempre que en la comunicación consten todos los datos requeridos en el modelo correspondiente. Este modelo estará accesible y podrá presentarse igualmente, tanto desde la sede electrónica municipal como desde la ventanilla única7.

La comunicación previa del cambio de titularidad y/o cese de actividad que afecte a las actividades, servicios y obras, comprendidas en el ámbito de aplicación de esta ordenanza, lo será únicamente a efectos informativos.

La comunicación previa deberá constar en el establecimiento en el que se ejerce la actividad para estar a disposición de los servicios de comprobación y/o inspección municipales y, en su caso, de las entidades colaboradoras.

En el supuesto de que la comunicación previa se hubiera presentado sin hacer constar los datos requeridos, se solicitará, en la fase de comprobación por parte del Ayuntamiento, su subsanación, de conformidad con lo dispuesto en el artículo 71 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. La eficacia de la comunicación previa quedará en suspenso hasta el momento en que se hayan subsanado los datos omitidos. En el caso de que transcurra el plazo otorgado para la subsanación sin que esta se haya producido, se dictará resolución por el órgano competente en la que se hará constar dicha circunstancia y se ordenará la ineficacia de la comunicación previa y, en su caso, el cese en el ejercicio de la actividad.

Asimismo, la inexactitud, falsedad u omisión, de carácter esencial, en cualquier dato o manifestación en la comunicación previa o la no presentación ante el Ayuntamiento de La Toba (Guadalajara), determinará la imposibilidad de iniciar o desarrollar la actividad, servicio u obra desde el momento en que se tenga constancia de tales hechos, sin perjuicio de las responsabilidades penales, civiles o administrativas a que hubiera lugar.

El Ayuntamiento de La Toba (Guadalajara) dictará resolución, en la que declarará tales circunstancias y podrá determinar la obligación del interesado de restituir la situación jurídica al momento previo al inicio, desarrollo o ejecución de la actividad, servicio u obra correspondiente, así como la imposibilidad de presentar una nueva comunicación previa con el mismo objeto durante tres meses.

Artículo 12. Control de las actividades sujetas a comunicación previa.

La presentación de la comunicación previa no prejuzga en modo alguno la situación y efectivo acomodo de las condiciones de la actividad, servicio u obra a la normativa aplicable, ni limita el ejercicio de las potestades administrativas, de comprobación, inspección, sanción y, en general, de control, que al Ayuntamiento le atribuye la normativa sectorial aplicable8.

Artículo 13. De la regulación fiscal de la comunicación previa.

Los tributos que se deriven de la presentación de la comunicación previa se regularán por las correspondientes Ordenanzas fiscales del Ayuntamiento de La Toba (Guadalajara) que estén vigentes en el momento de su presentación.

Artículo 14. Tramitación conjunta.

Cuando deban realizarse diversas actuaciones relacionadas con la misma actividad o servicio o en el mismo local en que estos se desarrollan, las declaraciones responsables y/o las comunicaciones previas se tramitarán conjuntamente.

CAPÍTULO CUARTO9

Procedimiento de verificación en la declaración responsable10

Artículo 15. Consideraciones generales.

A tenor de lo dispuesto en el art. 84 ter de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, en su redacción dada por la Ley 2/2011, de 4 de marzo, de Economía Sostenible, cuando el ejercicio de actividades no precise autorización habilitante y previa, las Entidades locales deberán establecer y planificar los procedimientos de comunicación necesarios, así como los de verificación posterior del cumplimiento de los requisitos precisos para el ejercicio de la misma por los interesados previstos en la legislación sectorial.

Las facultades de verificación estarán constituidas por todas las actuaciones de los servicios municipales que se estimen convenientes para constatar los siguientes extremos:

a) La exactitud y precisión de los datos aportados en la declaración responsable o, en su caso, en la comunicación previa.

b) La veracidad de cualquier dato o manifestación que se incluya en una declaración responsable o, en su caso, la comunicación previa.

c) La veracidad de cualquier documento que acredite los requisitos.

d) La adecuación de la actividad efectivamente llevada a cabo a los datos aportados en la declaración responsable o, en su caso, la comunicación previa.

El procedimiento, con carácter general, se establece de acuerdo con las siguientes actuaciones:

1. Comprobación.

2. Inspección.

Se entiende por comprobación la constatación, por parte de los Servicios Técnicos, de que la actividad declarada se encuentra dentro de los supuestos sujetos a declaración responsable y que cumple con los requisitos exigidos para el desarrollo de la actividad.

Se entiende por inspección la verificación in situ de lo manifestado en la declaración responsable y en la documentación acreditativa de los requisitos.

El procedimiento de verificación tendrá una duración máxima de tres meses, por Resolución de Alcaldía podrá establecerse otro menor, si las circunstancias lo hicieran aconsejable. El inicio del procedimiento de verificación será comunicado al interesado, informándole del plazo del que dispone la Administración para resolver.

Artículo 16. Inicio del procedimiento de verificación.

La Resolución de inicio del procedimiento de verificación se comunicará al interesado, informándole de que dispone del plazo de cinco días para presentar la documentación a la que se refiere la declaración responsable o, en su caso, designe la Administración en cuyo poder obre, advirtiéndole en la propia comunicación que, transcurrido el plazo anterior y previo plazo de audiencia de diez días que se computará de forma automática expirado los cinco anteriores, se dictará Resolución decretando la suspensión cautelar de la actividad y la terminación del procedimiento de verificación ante la imposibilidad de comprobación e inspección de lo declarado; todo ello, sin perjuicio del expediente sancionador que pudiera tramitarse.

A efectos de presentación de documentación, el particular quedará eximido de presentar aquella documentación que obre en poder de cualesquiera Administraciones Públicas, siempre que se acredite de forma expresa esta circunstancia.

Presentada la documentación, se iniciará la fase de comprobación en los términos a los que se refiere el artículo siguiente, sin perjuicio de que, a solicitud del interesado y/o a instancia del Ayuntamiento, los servicios municipales procedan a realizar directamente una inspección en su establecimiento, donde tiene a disposición del Ayuntamiento la documentación de referencia.

Artículo 17. Comprobación e inspección.

Fase de comprobación:

En la medida que la comprobación supone el examen documental, tanto del contenido del documento de la propia declaración responsable como de la documentación que la acompaña, las deficiencias o incumplimiento de requisitos documentales, siempre tendrán el carácter de subsanables, salvo lo dispuesto en el apartado 1.º del párrafo siguiente.

De la actuación de comprobación podrá resultar:

1. Que la actividad declarada o, en su caso, la obra ejecutada no se encuentre entre los supuestos sujetos a declaración responsable y/o, en su caso, comunicación previa, siendo necesaria la obtención de autorización previa.

En este supuesto, previo informe técnico donde se hará constar esta circunstancia, se requerirá al interesado para que, en el plazo de diez días, alegue y presente los documentos que estime oportunos, se dictará resolución declarando la ineficacia de la declaración responsable y/o, en su caso, comunicación previa, y concediendo plazo para la solicitud de la correspondiente licencia, al tiempo que se ordenará la suspensión cautelar de la actividad.

Si la actividad no fuera legalizable, se decretará el cierre del establecimiento.

2. Que se aprecien deficiencias o incumplimiento de requisitos.

En este supuesto, el técnico competente deberá calificar dichas deficiencias o incumplimientos en subsanables no esenciales o en subsanables esenciales. En el primer caso, se continuará con el procedimiento de verificación, mientras que en el caso de las deficiencias o incumplimientos esenciales se decretará la suspensión cautelar de la actividad y se concederá un plazo para subsanar los mismos, que sea razonable según la actividad de que se trate y, en todo caso, breve a fin de minimizar el perjuicio y se advertirá que, de no hacerlo, se podrá dictar resolución decretando la ineficacia de la declaración responsable y/o, en su caso, comunicación previa y ordenando el cierre definitivo del establecimiento.

Durante el plazo concedido, el interesado también podrá efectuar las alegaciones que crea conveniente a su derecho. Finalizado dicho plazo y a la vista de las alegaciones presentadas, se dictará la correspondiente resolución.

A fin de agilizar el procedimiento, las deficiencias o requisitos subsanables se comunicarán por los técnicos en el momento de realizar la inspección.

Fase de inspección:

Cuando la declaración responsable y/o, en su caso, comunicación previa y su documentación se ajusten a la normativa, se procederá a verificar in situ la actividad siempre que esté en funcionamiento, levantándose al efecto la correspondiente acta de inspección.

A fin de agilizar el procedimiento de verificación, en la fase de inspección se adoptan las siguientes medidas de simplificación administrativa:

1. Terminada la inspección y extendida la correspondiente acta, de la cual se entregará una copia al interesado, comenzarán a computarse, a partir del día hábil siguiente al de su fecha, los plazos señalados en la misma para la adopción de las medidas correctoras propuestas, sin necesidad de dictarse resolución al respecto.

2. Los plazos concedidos, tanto para la adopción de medidas correctoras como de subsanación de deficiencias o requisitos derivados de la fase de comprobación documental, se consideran plazos de audiencia previa a la resolución que resuelva sobre el cese cautelar o definitivo de la actividad.

De las actuaciones de inspección se levantará acta, la cual tendrá, en todo caso, la consideración de documento público y tendrá el valor probatorio correspondiente en los procedimientos sancionadores, sin perjuicio de las pruebas que, en defensa de los respectivos derechos o intereses, puedan aportar los administrados. El acta deberá contener al menos:

a. La identificación del titular de la actividad.

b. La identificación del establecimiento y actividad.

c. La fecha y hora de la inspección, identificación de las personas de la administración actuantes y de las que asistan en representación del titular de la actividad.

d. Una descripción sucinta de las actuaciones realizadas y de cuantas circunstancias e incidencias que se consideren relevantes.

e. La constancia, en su caso, del último control realizado.

f. Los incumplimientos de la normativa en vigor que se hayan inicialmente detectado.

g. Las manifestaciones realizadas por el titular de la actividad, siempre que lo solicite.

h. Otras observaciones.

i. Firma de los asistentes o identificación de aquellos que se hayan negado a firmar el acta.

Para ello, se realizarán las inspecciones utilizando los modelos normalizados que se aprueben al efecto por resolución de la alcaldía en las correspondientes normas técnicas.

La suspensión cautelar de la actividad, en tanto que acto de trámite cualificado, será objeto de recurso, tanto en vía administrativa como judicial.

Las medidas propuestas en el apartado siguiente son compatibles con la tramitación del correspondiente procedimiento sancionador.

Del resultado de la inspección se levantará la correspondiente acta que podrá ser:

a. Favorable, en el caso que la actividad declarada y verificada se ejerza de acuerdo con la normativa y los requisitos que le son exigibles.

En el primer caso, en el acta favorable de inspección, cuya copia se entregará al interesado, se harán constar si existieran los defectos subsanables no esenciales resultantes de la comprobación documental, concediendo un plazo para su subsanación que también constará en el acta.

Transcurrido el plazo concedido, se dictará resolución declarando la eficacia de la declaración responsable y la terminación del procedimiento de verificación.

Si transcurrido el plazo no se hubiera procedido a la subsanación, se dictará igualmente la resolución de eficacia de la declaración y de terminación del procedimiento, siendo objeto de sanción el incumplimiento de la obligación de subsanar.

b. Condicionada, cuando se deban aplicar medidas correctoras.

Cuando el resultado de la inspección sea condicionada, el acta recogerá los siguientes extremos: las medidas correctoras que deban adoptarse y su motivación, en su caso las deficiencias o requisitos subsanables que resulten de la fase de comprobación documental y el plazo concedido para que proceda a la adopción de las mismas, con la advertencia expresa de que, transcurrido el plazo anterior sin que se haya procedido a la adopción de las medidas correctoras señaladas, se decretará la suspensión cautelar de la actividad hasta tanto se cumplan. Durante el plazo concedido, el interesado podrá efectuar las alegaciones que considere conveniente en cuyo caso la resolución, decretando la suspensión, resolverá sobre las mismas.

Cuando transcurrido el plazo se hubieren adoptado las medidas correctoras, se dictará resolución declarando la eficacia de la declaración responsable y la terminación del procedimiento de verificación.

Si quedasen pendientes de subsanar deficiencias o requisitos documentales, se procederá conforme se establece en el apartado a.

c. Desfavorable, en el caso que la actividad muestre irregularidades sustanciales.

En el caso de acta de inspección desfavorable, se harán constar los motivos de la misma y las medidas correctoras que deban adoptarse, concediendo al interesado un plazo de audiencia de diez días previo a la resolución en la que se ordenará la suspensión cautelar de la actividad. La suspensión se mantendrá en tanto no se acredite la realización de las medidas ordenadas. En el caso, que las deficiencias relacionadas en el acta de inspección fueran insubsanables, se resolverá sobre el cese definitivo de la actividad. La condición de insubsanable deberá hacerse constar de manera expresa en el acta de inspección.

En este modelo de acta de inspección desfavorable, se notificará al interesado que se han comprobado y detectado inexactitudes, falsedades u omisiones, de carácter esencial, en cualquier dato, manifestación o documento que se acompañe o incorpore a una declaración responsable, indicando que, por la Administración municipal, se determinará la imposibilidad de continuar con el ejercicio del derecho o actividad afectada, desde el momento en que se tenga constancia de tales hechos, sin perjuicio de las responsabilidades penales, civiles o administrativas a que hubiera lugar.

Transcurrido el plazo y acreditada la realización de medidas correctoras, se dictará resolución declarando la eficacia de la declaración responsable y dando por terminado el procedimiento de verificación.

En el acta de inspección desfavorable constará, igualmente, que la resolución de la Administración municipal que declare tales circunstancias podrá determinar la obligación del interesado de restituir la situación jurídica al momento previo al reconocimiento o al ejercicio del derecho o al inicio de la actividad correspondiente, así como la imposibilidad de instar un nuevo procedimiento con el mismo objeto durante un período de tiempo determinado, todo ello, conforme a los términos establecidos en las normas sectoriales de aplicación.

En el supuesto de actas condicionadas o desfavorables, en los términos establecidos en el apartado b y c de este artículo, los servicios competentes determinarán el plazo para la adopción de las medidas correctoras que se señalen. Se podrá conceder, de oficio o a petición de los interesados, una ampliación de plazo establecido, que no excederá de la mitad del mismo, si las circunstancias lo aconsejan y con ello no se perjudican derechos de tercero, conforme al artículo 49 de la Ley 30/1992, de 26 noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Los recursos que se puedan plantear ante las resoluciones dictadas en este procedimiento se remitirán al Órgano que dictó la Resolución para su estudio y resolución.

Terminado el plazo para la adopción de las medidas correctoras señaladas, se procederá a realizar una nueva inspección, si no se han resuelto los incumplimientos se realizará informe técnico e informe jurídico con propuesta de cese de actividad por incumplimiento, así como propuesta de resolución, declarando concluido el procedimiento de inspección y ordenándose el cese inmediato de la actividad, en su totalidad o en la parte que proceda, dando traslado de dicha resolución a la inspección urbanística y a la policía local.

Las inspecciones, durante el desarrollo de la actividad, podrán ser iniciadas, bien de oficio por parte de los servicios municipales competentes, de acuerdo con el Plan anual, o extraordinario, de Inspección de actividades, que establecerá los criterios en forma de objetivos y las líneas de actuación para el ejercicio de estas funciones en materia de actividades, bien a raíz de denuncias formuladas por parte de terceros, con el objeto de comprobar la veracidad de los hechos denunciados y/o cuando se considere necesario.

Independientemente de cuál sea el origen de la actuación de inspección, se emitirá acta de inspección de la visita realizada, siendo la inspección in situ de carácter preceptivo y realizándose, al menos, una dentro de un plazo de treinta días desde la presentación de la declaración responsable y/o comunicación previa.

El procedimiento descrito podrá ser modificado por Resolución de la alcaldía, siempre que dichas modificaciones supongan una reducción de cargas administrativas y/o favorezcan una mayor simplificación y agilización del proceso y no afecten dichas modificaciones a los trámites fundamentales del procedimiento aprobado por el Pleno. Igualmente, se podrán introducir modificaciones a estos criterios para adecuar el procedimiento y garantizar el cumplimiento de la normativa autonómica.

Artículo 18. Entidades colaboradoras.

Las actividades técnicas de comprobación y verificación de los requisitos y circunstancias referidos en la declaración responsable o comunicación previa podrán ser desempeñadas, en su totalidad o en parte, según se contempla en la Ley 12/2012, por entidades colaboradoras legalmente acreditadas de la Administración municipal, según disponga la legislación autonómica desarrollada al efecto, y sin perjuicio de que las potestades públicas derivadas de tales actos deban ser ejercidas por funcionario público.

CAPÍTULO QUINTO

Administración electrónica y simplificación administrativa

Artículo 19. Principios generales de administración electrónica.

La actuación del Ayuntamiento en general deberá ajustarse, entre otros, al principio de simplificación administrativa aprovechando la eficiencia que comporta la utilización de las herramientas de la administración electrónica.

En este sentido, dicha actuación estará presidida por la eliminación de todos los trámites que no se consideren relevantes, introduciendo la utilización de la comunicación previa o declaración responsable y el control a posteriori como fórmulas de verificación y supervisión de la actividad empresarial o comercial de la ciudadanía.

Se persigue, en todo caso, dar cumplimiento al principio de simplificación administrativa, recogido en el artículo 4 apartado (j) de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, mediante el cual se pretende que se reduzca, de manera sustancial, los tiempos y plazos de los procedimientos administrativos, logrando una mayor eficacia y eficiencia en la actividad administrativa.

El fin último es orientar y trasladar el uso de la administración electrónica y la simplificación administrativa en el seno de las administraciones públicas a la generación de valor en la sociedad.

Artículo 20. Simplificación y reducción de cargas administrativas.

Incorporando las pautas y criterios de gestión electrónica reflejados en el artículo 34 de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, con carácter previo a la incorporación de un procedimiento a la tramitación electrónica, a través de la sede electrónica del Ayuntamiento, se realizarán las siguientes actuaciones:

a. Documentación completa del procedimiento, entendiendo por esta: sus requisitos, la documentación necesaria tanto en su inicio como durante su tramitación o en su resolución, sus plazos de iniciación, sus plazos y órganos de resolución, sus formas de iniciación, su normativa aplicable, sus posibles recursos, los compromisos de servicio y cualquier otra información relevante sobre el procedimiento en cuestión.

b. Identificación de cargas administrativas iniciales asociadas al procedimiento y valoración económica de las mismas, para su aportación al proyecto estatal y europeo de reducción de cargas administrativas. Dicha identificación y valoración deberán seguir el Método simplificado de medición de cargas administrativas basado en el Modelo de Costes Estándar (MCE).

c. Análisis de simplificación de requisitos y eliminación de documentación a aportar para la iniciación del procedimiento, debido a la concurrencia de varios escenarios:

- Que dicha documentación obre en poder de la propia administración actuante o en cualquiera de sus unidades administrativas, en cumplimiento del artículo 35, letra f de la Ley 30/1992, de 26 de noviembre, que recoge el derecho del ciudadano a no aportar documentos no exigidos por las normas reguladoras del procedimiento o que ya se encuentren en poder de la Administración actuante.

- Que simplemente la documentación exigida no aporte valor por concluirse como innecesaria actualmente tras el ejercicio de análisis y revisión.

- Que dicha documentación pueda obtenerse vía electrónica por la propia administración actuante, directamente de otras administraciones públicas a través de la plataforma de intermediación de datos u otros servicios electrónicos y siempre con la autorización expresa del interesado.

d. Valoración económica de la simplificación y eliminación de requisitos, documentos y cargas administrativas en general, para su aportación al proyecto estatal y europeo de reducción de cargas administrativas. Dicha identificación y valoración deberán seguir el Método simplificado de medición de cargas administrativas basado en el Modelo de Costes Estándar (MCE).

e. Formación al personal responsable de la tramitación del procedimiento, así como al personal especializado de atención ciudadana, para conocimiento y resolución de dudas sobre el procedimiento.

f. Si procede al caso, publicación y enlace en sedes de ámbito estatal y europeo del procedimiento publicado en la sede electrónica del Ayuntamiento. En especial, las sedes www.060.es y la ventanilla única de la directiva de servicios, portal www.eugo.es.

Al objeto de informar al interesado y de facilitar la cumplimentación de la declaración responsable, se facilitará el modelo normalizado de declaración responsable para el inicio y el ejercicio de actividades comerciales y de servicios. Este modelo estará accesible, igualmente, tanto desde la sede electrónica municipal como desde la ventanilla única de la directiva de servicios (portal www.eugo.es).

Artículo 21. Iniciación del procedimiento por medios electrónicos.

Si la declaración responsable o comunicación previa y, en su caso, documentación anexa se presenta en papel, la documentación que se adjunte se aportará en formato original y se le aplicará procesos de digitalización certificada aprobados al afecto, entregándose los originales al interesado en el momento de su presentación, permaneciendo en la administración una imagen electrónica y certificada de dicha documentación. Estos procesos seguirán lo recogido en la Norma técnica de interoperabilidad “Digitalización de documentos” y en su guía de aplicación al amparo del Real Decreto 4/2010, de 8 de enero, por el que se regula el Esquema nacional de interoperabilidad en el ámbito de la administración electrónica.

Si la declaración responsable o comunicación previa y, en su caso, documentación anexa se presentan electrónicamente, se aplicará el artículo 35.2 de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos.

Para aquellas sedes electrónicas que no generen, en el momento de la presentación electrónica, los documentos de pago de las liquidaciones o autoliquidaciones provisionales correspondientes, se practicará la liquidación provisional por el personal del ayuntamiento, en el momento en que este tenga conocimiento de la presentación, notificándose o haciéndole llegar el documento o documentos por el medio indicado por el interesado.

Artículo 22. Servicios comunes del sector público y plataforma de intermediación.

No se exigirá al interesado la aportación de ninguna documentación procedente de otra administración pública que, en un momento dado, se ofrezca por los servicios comunes del sector público, los proyectos estatales de sustitución de certificados en soporte papel y la Plataforma de intermediación de datos, siendo obligación del Ayuntamiento la obtención por sus medios electrónicos de dicha información y, en su caso, documentación, con la autorización preceptiva del interesado y con los mecanismos de control necesarios para responder a futuras auditorías.

Para el uso de estos servicios electrónicos de interoperabilidad y comunicación entre administraciones públicas, se seguirá lo expuesto en las siguientes normas técnicas de interoperabilidad y sus correspondientes guías de aplicación, al amparo del Real Decreto 4/2010, de 8 de enero, por el que se regula el Esquema Nacional de Interoperabilidad en el ámbito de la Administración electrónica:

a. Requisitos de conexión a la Red de comunicaciones de las Administraciones públicas españolas.

b. Protocolos de intermediación de datos.

DISPOSICIÓN ADICIONAL ÚNICA.

Se faculta a la Alcaldía-Presidencia para:

a. La aprobación y modificación de a relación de actividades incluidas en el ámbito de aplicación de la presente Ordenanza, de acuerdo con las previsiones reguladas en el artículo 2 de la misma.

b. La aprobación y modificación de cuantos modelos normalizados, solicitud, comunicación previa, declaración responsable, actas de inspección y la correspondiente definición del procedimiento, así como de la documentación a aportar o a conservar en el establecimiento con indicación expresa del contenido de la misma, todo ello en aras al efectivo desarrollo de esta Ordenanza, así como con el fin de recoger las determinaciones de las nuevas disposiciones que vayan promulgándose con incidencia en la materia.

c. Ampliar o reducir dichos Anexos, incorporando o eliminando los aspectos que estime necesarios para el mejor desarrollo de esta norma.

d. Dictar cuantas disposiciones sean necesarias para el desarrollo de lo establecido en la presente ordenanza.

La aprobación de modificaciones se llevará a cabo siempre que las mismas sean preceptivas para adecuar el procedimiento y garantizar el cumplimiento de la normativa estatal y/o autonómica, estableciéndose como requisito para su aprobación que las mismas supongan una reducción de cargas administrativa y/o favorezcan una mayor simplificación y agilización del proceso. En este sentido, se acompañará al expediente informe justificativo en el que se motive el cumplimiento de los requisitos establecidos para la realización de modificaciones.

DISPOSICIONES TRANSITORIAS.

Primera. Procedimientos en tramitación.

En relación con las solicitudes de licencias o autorizaciones formuladas con anterioridad a la entrada en vigor de la Ley 12/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y de determinados servicios, y que tengan por finalidad la obtención de las licencias o autorizaciones que fuesen precisas con arreglo a la normativa anterior, se tramitarán y resolverán por la normativa vigente en el momento de la presentación de la solicitud. No obstante, el interesado podrá, con anterioridad a la resolución, desistir de su solicitud y, de este modo, optar por la aplicación de la nueva normativa en lo que procediese y continuar la tramitación de los mismos por los procedimientos o regímenes regulados en la presente ordenanza, siempre que, de forma expresa, desistan de la tramitación de su expediente anterior, lo comuniquen al Ayuntamiento de La Toba (Guadalajara) y aporten la nueva documentación que se exija en cada uno de los procedimientos indicados en esta Ordenanza.

Segunda. Administración electrónica.

Se establecerá la tramitación electrónica de acuerdo con lo dispuesto en la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, especialmente en lo dispuesto en el artículo 6 y en la disposición final tercera de esta ley, por su carácter básico.

Disposición derogatoria única. Derogación de normas.

Quedan derogadas cuantas disposiciones municipales de igual o inferior rango se opongan a lo establecido en la presente Ordenanza.

Disposición final única. Entrada en vigor.

Esta Ordenanza entrará en vigor a los quince días hábiles siguientes a su completa publicación en el Boletín Oficial de la Provincia de Guadalajara y en la sede electrónica municipal.

En La Toba a 17 de enero de 2014.– El Alcalde, Julián Atienza García.

ANEXO I. ACTIVIDADES Y SERVICIOS SUJETOS A DECLARACIÓN RESPONSABLE Y/O COMUNICACIÓN PREVIA

Incluir las actividades recogidas en la Ley 12/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y determinados servicios, así como aquellas que establezca la Comunidad Autónoma de Castilla-La Mancha.

Se aplicará también a las estaciones o instalaciones radioeléctricas utilizadas para la prestación de servicios de comunicaciones electrónicas disponibles para el público, a excepción de aquellas en las que concurran las circunstancias referidas en el artículo 2.2 de la Ley 12/2012, que ocupen una superficie superior a 300 metros cuadrados, computándose, a tal efecto, toda la superficie incluida dentro del vallado de la estación o instalación o, tratándose de instalaciones de nueva construcción, tengan impacto en espacios naturales protegidos.

Actividades y servicios incluidos en el ámbito de aplicación de esta Ordenanza municipal.

Las siguientes actividades se han identificado con las claves y en los términos establecidos por el Real Decreto 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas.

Agrupación 45. Industria del calzado y vestido y otras confecciones textiles.

GRUPO 452. Fabricación de calzado de artesanía y a medida (incluido el calzado ortopédico).

Epígrafe 452.1. Calzado de artesanía y a medida.

Epígrafe 452.2. Calzado ortopédico con excepción del considerado producto sanitario.

GRUPO 454. Confección a medida de prendas de vestir y sus complementos.

Epígrafe 454.1. Prendas de vestir hechas a medida.

Epígrafe 454.2. Sombreros y accesorios para el vestido hechos a medida.

Agrupación 64. Comercio al por menor de productos alimenticios, bebidas y tabaco realizado en establecimientos permanentes.

GRUPO 641. Comercio al por menor de frutas, verduras, hortalizas y tubérculos.

GRUPO 642. Comercio al por menor de carnes y despojos; de productos y derivados cárnicos elaborados; de huevos, aves, conejos de granja, caza, y de productos derivados de los mismos.

Epígrafe 642.1. Comercio al por menor de carnes y despojos; de productos y derivados cárnicos elaborados; de huevos, aves, conejos de granja, caza, y de productos derivados de los mismos.

Epígrafe 642.2. Comercio al por menor, en dependencias de venta de carnicerías-charcuterías, de carnes frescas y congeladas, despojos y toda clase de productos y derivados cárnicos; de huevos, aves, conejos de granja, caza y de productos derivados de los mismos.

Epígrafe 642.3. Comercio al por menor, en dependencias de venta de carnicerías-salchicherías, de carnes frescas y congeladas, despojos, productos procedentes de industrias cárnicas y productos cárnicos frescos, crudos, adobados, tocino salado, embutidos de sangre (morcillas) y aquellos otros tradicionales de estas características para los que estén autorizados; así como de huevos, aves, conejos de granja, caza y de productos derivados de los mismos.

Epígrafe 642.4. Comercio al por menor, en carnicerías, de carnes frescas y congeladas, despojos y productos y derivados cárnicos elaborados; así como de huevos, aves, conejos de granja, caza y de productos derivados de los mismos.

Epígrafe 642.5. Comercio al por menor de huevos, aves, conejos de granja, caza, y de productos derivados de los mismos.

Epígrafe 642.6. Comercio al por menor, en casquerías, de vísceras y despojos procedentes de animales de abasto, frescos y congelados.

GRUPO 643. Comercio al por menor de pescados y otros productos de la pesca y de la acuicultura y de caracoles.

Epígrafe 643.1. Comercio al por menor de pescados y otros productos de la pesca y de la acuicultura y de caracoles.

Epígrafe 643.2. Comercio al por menor de bacalao y otros pescados en salazón.

GRUPO 644. Comercio al por menor de pan, pastelería, confitería y similares y de leche y productos lácteos.

Epígrafe 644.1. Comercio al por menor de pan, pastelería, confitería y similares y de leche y productos lácteos.

Epígrafe 644.2. Despachos de pan, panes especiales y bollería.

Epígrafe 644.3. Comercio al por menor de productos de pastelería, bollería y confitería.

Epígrafe 644.4. Comercio al por menor de helados.

Epígrafe 644.5. Comercio al por menor de bombones y caramelos.

Epígrafe 644.6. Comercio al por menor de masas fritas, con o sin coberturas o rellenos, patatas fritas, productos de aperitivo, frutos secos, golosinas, preparados de chocolate y bebidas refrescantes.

GRUPO 645. Comercio al por menor de vinos y bebidas de todas clases.

GRUPO 647. Comercio al por menor de productos alimenticios y bebidas en general.

Epígrafe 647.1. Comercio al por menor de cualquier clase de productos alimenticios y de bebidas en establecimientos con vendedor.

Epígrafe 647.2. Comercio al por menor de cualquier clase de productos alimenticios y de bebidas en régimen de autoservicio o mixto, en establecimientos cuya sala de ventas tenga una superficie inferior a 120 metros cuadrados.

Epígrafe 647.3. Comercio al por menor de cualquier clase de productos alimenticios y bebidas en régimen de autoservicio o mixto en supermercados, denominados así cuando la superficie de su sala de ventas se halle comprendida entre 120 y 399 metros cuadrados.

Agrupación 65. Comercio al por menor de productos industriales no alimenticios realizado en establecimientos permanentes.

GRUPO 651. Comercio al por menor de productos textiles, confección, calzado, pieles y artículos de cuero.

Epígrafe 651.1. Comercio al por menor de productos textiles, confecciones para el hogar, alfombras y similares y artículos de tapicería.

Epígrafe 651.2. Comercio al por menor de toda clase de prendas para el vestido y tocado.

Epígrafe 651.3. Comercio al por menor de lencería y corsetería.

Epígrafe 651.4. Comercio al por menor de artículos de mercería y paquetería.

Epígrafe 651.5. Comercio al por menor de prendas especiales.

Epígrafe 651.6. Comercio al por menor de calzado, artículos de piel e imitación o productos sustitutivos, cinturones, carteras, bolsos, maletas y artículos de viaje en general.

Epígrafe 651.7. Comercio al por menor de confecciones de peletería.

GRUPO 652. Comercio al por menor de artículos de droguería y limpieza; perfumería y cosméticos de todas clases, y de productos químicos en general; comercio al por menor de hierbas y plantas en herbolarios.

Epígrafe 652.2. Comercio al por menor de productos de droguería, perfumería y cosmética, limpieza, pinturas, barnices, disolventes, papeles y otros productos para la decoración y de productos químicos.

Epígrafe 652.3. Comercio al por menor de productos de perfumería y cosmética, y de artículos para la higiene y el aseo personal.

Epígrafe 652.4. Comercio al por menor de plantas y hierbas en herbolarios.

GRUPO 653. Comercio al por menor de artículos para el equipamiento del hogar y la construcción.

Epígrafe 653.1. Comercio al por menor de muebles (excepto los de oficina).

Epígrafe 653.2. Comercio al por menor de material y aparatos eléctricos, electrónicos, electrodomésticos y otros aparatos de uso doméstico accionados por otro tipo de energía distinta de la eléctrica, así como de muebles de cocina.

Epígrafe 653.3. Comercio al por menor de artículos de menaje, ferretería, adorno, regalo o reclamo (incluyendo bisutería y pequeños electrodomésticos).

Epígrafe 654.4. Comercio al por menor de materiales de construcción y de artículos nbsp;y mobiliario de saneamiento.

Epígrafe 653.5. Comercio al por menor de puertas, ventanas y persianas, molduras y marcos, tarimas y parquet, mosaico, cestería y artículos de corcho.

Epígrafe 653.6. Comercio al por menor de artículos de bricolaje.

Epígrafe 653.9. Comercio al por menor de otros artículos para el equipamiento del hogar n.c.o.p.

GRUPO 654. Comercio al por menor de vehículos terrestres, aeronaves y embarcaciones y de maquinaria. Accesorios y piezas de recambio.

Epígrafe 654.1. Comercio al por menor de vehículos terrestres.

Epígrafe 654.2. Comercio al por menor de accesorios y piezas de recambio para vehículos terrestres.

Epígrafe 654.3. Comercio al por menor de vehículos aéreos.